Mit diesem Artikel führen wir die Analyseserie zu den Vermarktungserlösen von Wind und PV weiter. Quartalsweise werfen wir einen Blick auf die theoretisch erzielbaren Vermarktungserlöse von Windenergieanlagen an Land und auf See sowie von Photovoltaikanlagen und analysieren die Hintergründe. Diesmal blicken wir auf das dritte Quartal zurück.

Wie entstehen Vermarktungswerte und Vermarktungserlöse? Dies zu verstehen, ist im Zuge des Ausbaus von fluktuierenden erneuerbaren Energien (feE) ohne EEG-Förderung sehr wichtig. Wer eine feE-Anlage frei vermarkten will, muss die erwarteten Marktpreise kennen. Außerdem hängt das Erlöspotenzial des jeweiligen Anlagenportfolios von den Marktpreisen in Kombination mit dem entsprechenden Einspeiseprofil im Verlauf der Zeit ab.

Im White Paper „Bewertung von Erlösen aus fluktuierender Erzeugung“ werden die hier verwendeten Kenngrößen (Vermarktungswert, Vermarktungsmenge, Vermarktungserlös) ausführlich definiert.

Entwicklung der Vermarktungswerte in Q3 2019

Der Vermarktungswert gibt den mengengewichteten, durchschnittlichen Strompreis einer feE Technologie an, wobei nur Zeiten berücksichtigt werden, in denen der Börsenstrompreis größer oder gleich null ist.

Abbildung 1: Vermarktungswerte für Wind-Onshore, Wind-Offshore und PV im Jahr 2019 in EUR/MWh (Quelle: Energy Brainpool, EPEX SPOT, ENTSO-E Transparency)

Die Vermarktungswerte von Wind und PV wichen in den Monaten Juli bis September 2019 nur geringfügig voneinander ab. Im Januar 2019 hingegen lag der Vermarktungswert von PV circa 14 EUR höher als der von Wind-Onshore. Im Quartalsvergleich zwischen Q2 und Q3 gab es für den Quartalsdurchschnitt aller drei feE-Typen zusammen keine Veränderung.

Wenn man die Technologien einzeln betrachtet, hat sich jedoch der Vermarktungswert von Wind leicht verschlechtert (-3,5 Prozent Onshore, -1,1 Prozent Offshore von Q3 gegenüber Q2), während sich der Vermarktungswert von PV leicht verbessert hat (+3,2 Prozent von Q3 gegenüber Q2).

Im Vergleich zum Vorjahreszeitraum (Q3 2018) gab es allerdings bei allen feE Technologien einen deutlichen Rückgang des Vermarktungswertes von ca. 30 Prozent. Dies lag insbesondere daran, dass der durchschnittliche Base-Preis für das Quartal um ca. 30 Prozent niedriger lag als im Vorjahresquartal. (siehe unten)

Im September 2019 lag der Vermarktungswert von PV sogar knapp unter dem von Wind-Offshore. Dies lag am sonnigen September, wodurch die Strompreise zur Mittagszeit gedrückt wurden. Währenddessen produzierten Wind-Offshore Anlagen auch zu Randzeiten (morgens, abends) Strom, als die Strompreise höher waren.

Entwicklung der Erzeugungs- und Vermarktungsmengen in Q3 2019

Die Erzeugungsmengen sind die kumulierten erzeugten Einheiten Strom in GWh über den betrachteten Zeitraum. Hingegen berücksichtigen die Vermarktungsmengen nur diejenigen erzeugten Strommengen, die zu Strompreisen größer oder gleich null vermarktet werden konnten. Die Vermarktungsmengen werden als prozentualer Wert der Erzeugungsmengen angegeben.

Abbildung 2: Erzeugungsmengen für Wind-Onshore, Wind-Offshore und PV im Jahr 2019 in GWh (Quelle: Energy Brainpool, ENTSO-E Transparency)

Relativ hohe Erzeugungsmengen bei PV und niedrige Erzeugungsmengen bei Wind kennzeichnen das dritte Quartal im Jahresverlauf. Dieser gegenläufige Trend entspringt der Saisonalität und ist in Abbildung 2 deutlich zu erkennen. Im Vergleich zum vorigen Quartal sind in Q3 2019 die Erzeugungsmengen von Wind-Onshore um circa 12 Prozent und von PV um circa 10 Prozent zurückgegangen. Währenddessen blieben die Erzeugungsmenge von Wind-Offshore nahezu konstant.

Hingegen haben sich, im Vergleich zum gleichen Quartal im Vorjahr, die feE-Erzeugungsmengen insgesamt mehr als verdoppelt. Dies ist beachtlich, erinnern wir uns an den Sommer 2018 mit besonders vielen Sonnenstunden. Tatsächlich waren in Q3 2018 die Erzeugungsmengen für PV nur halb so hoch wie im selben Quartal ein Jahr später. Grund dafür ist unter anderem der Zubau, der allein im ersten Drittel 2019 circa 1,6 GW betrug. [1]

Bei Wind-Offshore hat sich die Erzeugungsmenge sogar verdreifacht, insbesondere aufgrund neu angeschlossener Wind-Offshore-Anlagen.

Die Vermarktungsmengen lagen im Juli 2019 bei 100 Prozent, da es keine negativen Strompreise gab. Für August und September 2019 lag die Vermarktungsmenge bei etwa 96 Prozent. Der Durchschnittswert für Q3 2019 über alle feE betrug 97,6 Prozent. Im Vergleich zum vorigen Quartal sind die Vermarktungsmengen leicht gestiegen (Wind-Onshore +2,8 Prozent, Wind-Offshore +1,9 Prozent, PV +2,9 Prozent), im Vergleich zum Vorjahreszeitraum allerdings um ca. 1,8–2,5 Prozent gesunken.

Das deutet auf eine zunehmende Anzahl an Stunden mit negativen Preisen hin. Interessant in der Rückschau ist auch: Im Sommer 2018 gab es in drei aufeinanderfolgenden Monaten (Juni bis August) 100-prozentige Vermarktungsmengen. In der Tat kommen in den vergangenen zehn Jahren negative Strompreise in den Monaten Juni bis September sehr selten vor (unter 35 Stunden pro Monat).

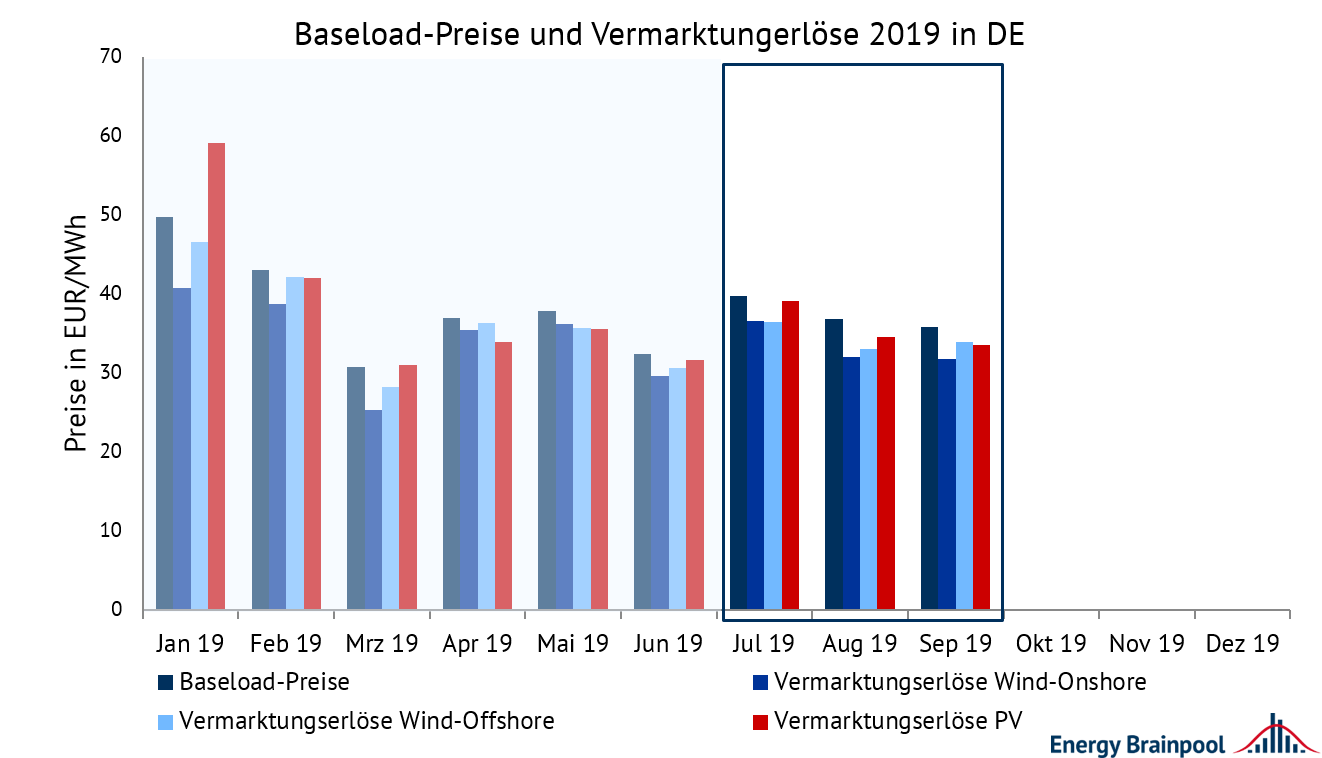

Vermarktungserlöse PV und Wind und Baseload-Preise in Q3 2019

Die Vermarktungserlöse beschreiben die technologiespezifischen durchschnittlichen Erlöse der feE-Anlagen in Deutschland. Sie werden als Produkt aus Vermarktungswert und Vermarktungsmenge berechnet. Der Baseload-Preis ist der durchschnittliche Preis (ohne Mengengewichtung) der Day-Ahead Auktionen an der EPEX Spot.

Abbildung 3 zeigt den Vergleich von monatlichen Vermarktungserlösen und Baseload-Preisen. Historisch betrachtet war der Baseload-Preis in Deutschland im Sommer stets niedriger als im Winter, da im Winter die Nachfrage höher ist. Durch die feE-Anlagen wird dieses Schema jedoch immer wieder aufgebrochen. So sehen wir zum Beispiel für den März 2019 einen niedrigen Baseload-Preis, während er im Juli verhältnismäßig hoch ausfällt.

Wie in Abbildung 2 zu sehen ist, lagen die Erzeugungsmengen für Wind-Onshore im März 2019 extrem hoch, wodurch der Preis gedrückt wurde. Die hohen Preise im Juli waren unter anderem ein Resultat aus teuren CO2-Zertifikaten und dem Fuel-Switch in der Merit-Order zwischen Gas- und Steinkohlekraftwerken.

Baseload-Preise und Vermarktungserlöse

Im Quartalsdurchschnitt lagen die Baseload-Preise in Q3 2019 um circa 5 Prozent höher als in Q2. Allerdings waren sie 30 Prozent niedriger als im Vorjahresquartal. In 2018 waren aufgrund der andauernden Hitzewelle viele konventionelle Kraftwerke nicht in der Lage, ihre volle Erzeugungskapazität am Markt anzubieten. Dies hat das Angebot verknappt, wodurch die Preise gestiegen sind.

Die monatlichen Vermarktungserlöse lagen in 2019 fast immer unterhalb des Baseload-Preises, außer für PV im Januar. Dadurch, dass die Kannibalisierung der PV-Anlagen durch schwache Sonneneinstrahlung im Winter nicht ins Gewicht fällt, können PV-Anlagen von den tagsüber höheren Strompreisen profitieren.

In den meisten Fällen lag der Vermarktungserlös von PV über denen von Wind, mit Ausnahmen im April und Mai. Einfluss darauf hatten die besonders sonnigen Feiertage in diesen Monaten, was zum Beispiel an Ostern zu stark negativen Preisen führte.

Für Wind-Onshore ist zu beobachten, dass dessen Vermarktungserlös im Vergleich zu den anderen Technologien meist am niedrigsten ausfällt. Grund dafür ist der relativ starke Kannibalisierungseffekt. Das bedeutet: Bei großen Windfronten wird der Preis an der Strombörse massiv gedrückt und die eingespeisten Kilowattstunden aus den Windenergieanlagen haben eine geringe Wertigkeit.

Da Offshore-Windanlagen weniger Erzeugungskapazität haben und ein konstanteres Einspeiseprofil vorweisen können, wirkt sich hier die Kannibalisierung (noch) nicht so stark aus.

Externe Quellen:

[1]: https://www.pv-magazine.de/2019/05/31/photovoltaik-zubau-im-april-bei-gut-300-megawatt/

Was sagen Sie zu diesem Thema? Diskutieren Sie mit!