Das Thema Versorgungssicherheit und die Strompreise sind aktuell in aller Munde, weshalb unter anderem die deutsche Bundesregierung und die französische Regierung neue Pläne für die Modernisierung ihres Kraftwerksparks in den kommenden Jahrzehnten veröffentlicht haben. Ebenso ist auch der Klimawandel ein wichtiges Thema. Der EU Green Deal definiert für 2050 das Ziel der Klimaneutralität in Europa und rückt vor allem die erneuerbaren Energien in den Fokus.

Um die Ziele Modernisierung und Klimaneutralität zu erreichen, muss die Versorgungs- und Verbrauchsstruktur umgestellt werden. Dies stellt vor allem energieintensive Wirtschaftssektoren vor Herausforderungen. Welche Folgen haben diese Entwicklungen für die Strompreise, Erlöspotenziale und Risiken für Photovoltaik und Wind? Im aktuellen „EU Energy Outlook 2060“ zeigen wir langfristige Trends in Europa auf.

Energy Brainpool präsentiert im „EU Energy Outlook 2060“, wie sich Rohstoffpreise, der Kraftwerkszubau und die Stromnachfrage gestalten können. Darüber hinaus beleuchten die Analysten im Zusammenspiel dieser Faktoren diverse Pfade für die Entwicklung der Strompreise und des Energiemarktes bis zum Jahr 2060. Der Artikel erklärt und vergleicht die Entwicklungen in den Strompreisszenarien „Central“ und „GoHydrogen“: Diese Szenarien werden von den Energiemarktexperten vierteljährlich aktualisiert und sie gelten für die 27 EU-Länder sowie Norwegen, die Schweiz und Großbritannien.

Im Blogbeitrag zeigen wir die Durchschnittswerte für alle 30 Länder. Dennoch können sich die tatsächlichen Entwicklungen in den einzelnen Ländern signifikant von diesem verallgemeinerten Trend unterscheiden. Daher sind Modellierungen der einzelnen nationalen Märkte mit ihren spezifischen Einflussfaktoren sowie Sensitivitätsanalysen für mögliche einschneidende Veränderungen unbedingt ratsam. Nur so ist es möglich, eine fundierte Entscheidung für ein Agieren am Markt zu treffen.

Energy Brainpools Strompreisszenarien

Energy Brainpool hat derzeit vier Strompreisszenarien zur Auswahl. In Abbildung 1 werden die jeweiligen Trends der Szenarien im Hinblick auf Strom- und Gaspreise deutlich. Die Szenarien unterscheiden sich maßgeblich in den Annahmen zur Entwicklung der Commodity-Preise sowie des Kraftwerksparks und der flexiblen Stromnachfrage. Dadurch ergeben sich unterschiedliche Preispfade.

Als Quelle für die langfristigen Commodity-Preisannahmen in den Strompreisszenarien von Energy Brainpool dient der World Energy Outlook 2023 von der International Energy Agency mit den drei Commodity-Preisszenarien „Stated Policy“, „Announced Pledges“ und „Net Zero Emissions“.

Abbildung 1: Trends in den unterschiedlichen Szenarien (Quelle: Energy Brainpool, 2024)

Das „Central“-Szenario: Bedeutung von fossilem Erdgas nimmt ab

Für das „Central“-Szenario ist einer der zentralen Ausgangspunkte, dass Europa als Folge der aktuellen Spannungen mit Russland den Import von russischem Pipeline-Gas bis spätestens 2027 vollständig beendet. Für den Handel mit Erdgas bestimmt als Folge davon der Weltmarktpreis für LNG den Handelspreis. Fossiles Erdgas wird langfristig weniger relevant am Markt, da es zunehmend von synthetischen Kraftstoffen und sogenanntem „grünem“ Wasserstoff verdrängt wird. Insofern Erdgas nach 2040 noch für die Stromerzeugung genutzt wird, muss der Preis bei steigendem CO2-Preis entsprechend sinken, um wettbewerbsfähig zu bleiben.

In diesem Szenario wird ein künftig stark dezentralisiertes Energiesystem modelliert. Demzufolge erlebt der Energiemarkt einen signifikanten Ausbau der Erneuerbaren, um die Importabhängigkeit Europas bei fossilen Energieträgern zu vermindern und letztendlich zu beenden. Gleichzeitig ist ein Anstieg der flexiblen Stromnachfrage zu beobachten, da sowohl Elektrolyseure, die Wasserstoff produzieren, als auch der Wärmesektor mit einer steigenden Anzahl von Wärmepumpen einen hohen Verbrauch verzeichnen. Darüber hinaus steigt der Anteil der Elektromobilität in Europa bei Personen- und Lastkraftwagen bis 2060 auf 95 Prozent.

Die Sensitivität „Central-Delayed EEG“: Ausbau der EE verlangsamt

Seit Anfang des Jahres 2024 modelliert Energy Brainpool zusätzlich zum etablierten „Central“-Szenario auch eine Sensitivität dazu, die ein Energiesystem mit einem verlangsamten Ausbau der erneuerbaren Energien darstellt. Seit dem Krieg zwischen Russland und der Ukraine sind die allgemeinen Baukosten sowie die Kapitalkosten (WACC) enorm gestiegen. Gleichzeitig sind im Jahr 2023 die Strompreise signifikant gesunken, was niedrigere Erlöse für erneuerbare Projekte nach sich zieht.

Somit ergibt sich ein sogenanntes Missing-Money-Problem, das die Finanzierung der Energiewende betrifft und damit die Energiewende im Allgemeinen vor eine Herausforderung stellt. Dieses Missing-Money-Problem der Investoren sollte durch den Klima- und Transformationsfonds (KTF) der deutschen Bundesregierung eingedämmt werden.

Mit dem Urteil des Bundesverfassungsgerichts am 15. November 2023 fiel dieser Plan jedoch in sich zusammen, da die Mittel des KTF nicht mehr in der nötigen Höhe zur Verfügung stehen. Dieses Ereignis hat sich Energy Brainpool als Anlass genommen, in der Sensitivität „Delayed EEG“ einen verspäteten Ausbau der erneuerbaren Energien zu modellieren. Bis 2050 sollten die Lücken zum Szenario „Central“ in den Ausbaustatistiken geschlossen werden.

Das „Tensions“-Szenario: Spannungen erhöhen sich

Im Szenario „Tensions“ ist die zentrale Annahme, dass die aktuellen Spannungen zwischen Russland und dem Westen auch die kommenden Jahre prägen werden und sich verschärfen. Vor diesem Hintergrund beendet Europa den Import von russischem Pipeline-Gas so früh wie möglich. Anschließend richtet sich der Erdgaspreis nach dem Weltmarktpreis für LNG. Die Nachfrage nach LNG ist jedoch auch in Asien sehr hoch, sodass ein starker Wettbewerb entsteht. Auch mittelfristig liegt der Erdgaspreis daher auf einem hohen Niveau.

Zugleich übersteigen die CO2-Preise in diesem Szenario die des „Central“-Szenarios. Mit diesen Kosten, wenn fossile Brennstoffe weiter zum Einsatz kommen, sollen zusätzliche Einnahmen in die Staatskassen fließen, um die Staatsschulden zu refinanzieren. Zudem sollen diese Gelder dabei helfen, die technologische Entwicklung beim Einsatz von Wasserstoff zu fördern.

Eine weitere Krise, die für dieses Szenario relevant ist, ist der Fachkräftemangel. Dieser zeigt sich zum Beispiel in Deutschland: Gerade wegen der fehlenden Fachkräfte, aber auch durch unzureichende politische Förderung geht der Ausbau von Erneuerbaren langsamer voran als im „Central“-Szenario.

Das „GoHydrogen“-Szenario: eine Wasserstoff-Energiewelt

Der EU Green Deal gibt erstmals für die gesamte EU ein Ziel vor, um Klimaneutralität auf dem Kontinent bis zum Jahr 2050 zu erreichen. Trotz der klaren Zielsetzung bleibt unklar, mit welchen Maßnahmen genau das geschafft werden kann. Mit „GoHydrogen“ hat Energy Brainpool ein Szenario entwickelt, das eine tiefgreifende Umwandlung des Energiesystems modelliert, die zur Klimaneutralität führt.

Im Szenario „GoHydrogen“ wird eine zukünftige Energieversorgung Europas dargestellt, in der langfristig fossiles Erdgas durch Wasserstoff ersetzt wird. Das Potenzial von Wasserstoff, Energie zu liefern, wird in den unterschiedlichsten Sektoren ausgenutzt. So avanciert Wasserstoff zu einem der Hauptenergieträger.

Die Einsatzgebiete für Wasserstoff sind divers: Brennstoffzellen, klimaneutraler Stahl aus dem Direktreduktionsverfahren, stoffliche Nutzung in der chemischen Industrie und wasserstoffbasierte Heizsysteme zum Energieeintrag in bestimmte Wärmenetze sind nur einige Beispiele. Aus dieser breit gefächerten Anwendung ergibt sich ein hoher Wasserstoffbedarf, der 2050 schon 2.200 TWhBrennwert übersteigen wird. Dieser Bedarf kann zu 50 % durch die heimische (europäische) Wasserstofferzeugung (überwiegend durch Elektrolyseure) gedeckt werden.

Neben dem zunehmenden Einsatz von Wasserstoff werden auch viele Anwendungen elektrifiziert. Besonders relevant wird dies für den privaten Verkehr, die Bereitstellung industrieller Prozesswärme und die Wärmeversorgung von Gebäuden. Daher wird die gesamte Stromnachfrage inklusive des Stromverbrauchs der Elektrolyseure, die in Europa Wasserstoff produzieren, signifikant steigen.

Bis 2050 ergibt sich daher eine jährliche europaweite Stromnachfrage von über 5.700 TWh. Dies stellt knapp eine Verdopplung des heutigen Stromverbrauchs dar. Um diesen Bedarf zu decken, produzieren vor allem erneuerbare Erzeugungsanlagen wie Onshore- und Offshore-Windkraftanlagen sowie Solaranlagen, aber auch „H2-fähige“ Gasturbinen große Mengen von Strom.

Der Wasserstoff kann aber nicht nur lokal produziert werden, sodass auch Wertschöpfungsketten zum Import des Brennstoffes bedeutend sind. Bezüglich des Wasserstoffimports bieten Regionen wie MENA, Subsahara-Afrika, Australien sowie Süd- und Nordamerika großes Exportpotenzial. Gerade die MENA-Länder befinden sich aufgrund umrüstbarer Erdgaspipelines und der geografischen Nähe zu Europa in einer Schlüsselposition, sodass viele bestehende Wertschöpfungsketten nur geringfügig umgestaltet werden müssten.

Weitere Informationen zum „GoHydrogen“-Szenario finden Sie in unserem Whitepaper speziell zu diesem Thema, welches Sie kostenfrei auf unserer Website herunterladen können.

Die Entwicklung der Rohstoffpreise in den unterschiedlichen Szenarien

Eine wichtige Datengrundlage für die Bepreisung von Brennstoffen und CO2 in den nächsten Jahren bilden die Preise am Terminmarkt. Insbesondere die Erdgaspreise sind seit dem Krisenjahr 2022 wieder deutlich gesunken. Sie bleiben jedoch auf einem höheren Niveau, als es im langfristigen Durchschnitt beobachtet wurde.

In Abbildung 2 wird der Verlauf des Future-Preises für Erdgas (TTF) für das Lieferjahr 2025 dargestellt. Für die kommenden Jahre erwartet der Terminmarkt einen weiteren Rückgang der Gas- und Steinkohlepreise, während bei den CO2-Preisen (EUA und UKA) von leicht steigenden Preisen ausgegangen wird.

Abbildung 2: Future-Preise Gas-TTF (Quelle: ICE, 2024)

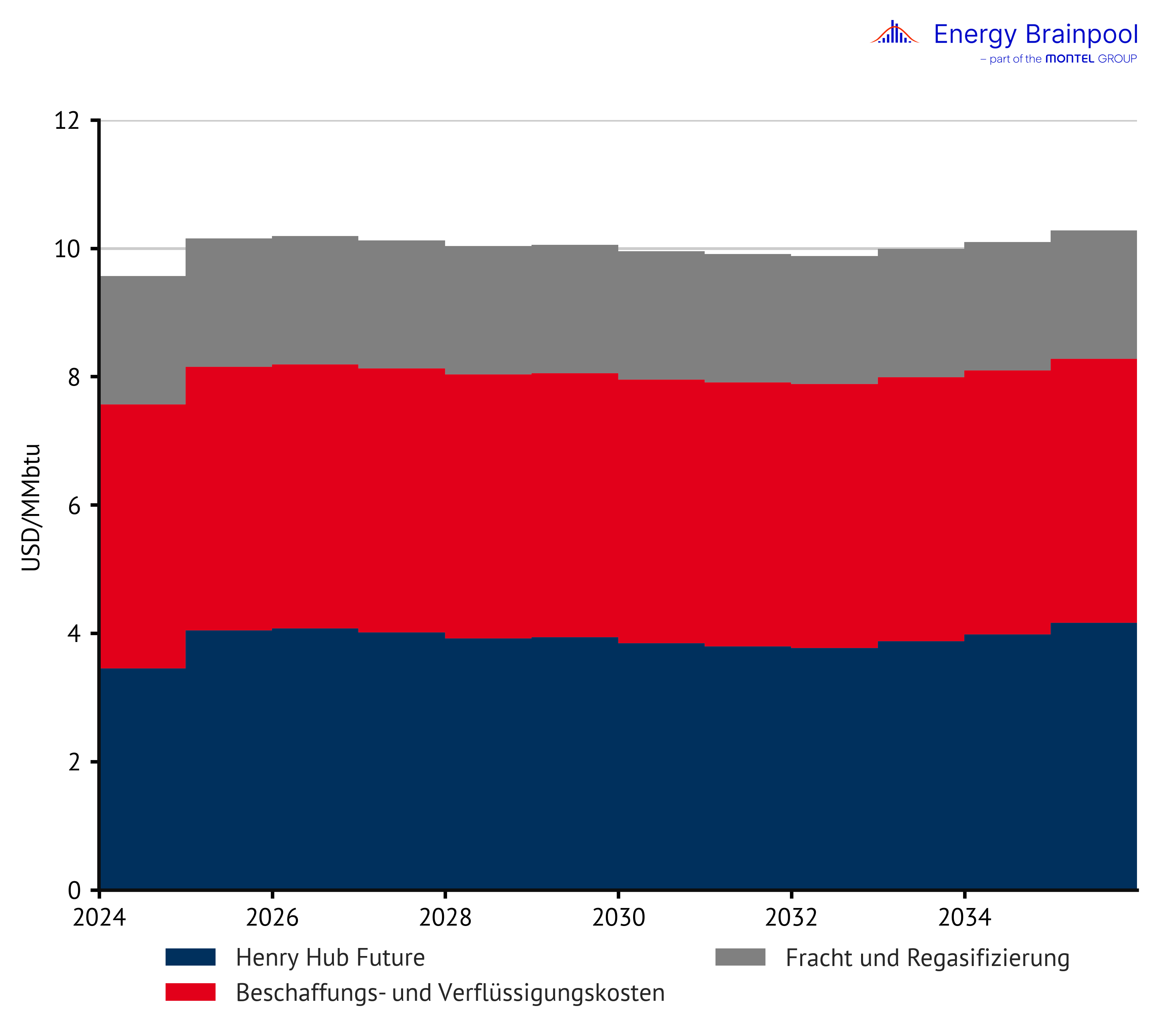

In den Strompreisszenarien von Energy Brainpool wird modelliert, dass sich der Erdgaspreis in Europa mittelfristig am Weltmarktpreis für LNG orientiert. Dabei kristallisiert sich das US-amerikanische LNG als wichtigste Importquelle für Europa heraus, weshalb dieses als preissetzend angenommen wird. Am Markt entspricht der Exportpreis für US-LNG historisch dem Benchmark-Preis für Erdgas am US-amerikanischen Handelsplatz Henry Hub. Zudem muss ein Aufschlag für den Transport innerhalb der USA sowie für die Verflüssigung von Erdgas für den Transport als LNG berücksichtigt werden. Um den Preis für US-amerikanisches LNG als Importware in Europa zu modellieren, dürfen auch die Kosten für Fracht und Regasifizierung in Europa nicht vergessen werden, bevor das LNG für den Markt nutzbar wird. In Abbildung 3 werden die einzelnen Kostenkomponenten auf Basis der „Price Forward Curve“ des Henry Hub und der mittleren Annahmen für die Kosten von Verflüssigung, Fracht und Regasifizierung dargestellt.

Unter Berücksichtigung von Wechselkurs- und Inflationsannahmen ergibt sich für das „Central“-Szenario ein Erdgaspreis von 22,30 EUR2022/MWh. Dieser Preis wird im Szenario als Annahme für das Jahr 2030 genutzt. Im Vergleich zum aktuellen World Energy Outlook 2023 der IEA (IEA, 2023) [2] liegt er um ca. 3 EUR/MWh über dem Wert, der im „Announced Pledges Scenario“ (APS) für den Erdgaspreis in Europa für 2030 angenommen wird. Im APS werden nur die Emissionsreduktionen realisiert, zu denen sich die Regierungen in Form von „Pledges“ bereits verpflichtet haben.

Eine vergleichbare Annahme liegt dem „Central“-Szenario zugrunde, wo die festgelegten gesetzlichen Ziele für den Zubau erneuerbarer Energien und für die Emissionsreduktion als Annahmen übernommen werden.

Abbildung 3: Kostenkomponenten am Weltmarkt LNG (Quellen: US Office of Fossil Energy and Carbon Management, 2023)

Die Berechnung des Erdgaspreises für die Szenarien „Tensions“ und „GoHydrogen“ folgt dem gleichen Prinzip. Hier werden jedoch anstelle der mittleren Aufschläge für Transport und Verflüssigung auf den aktuellen Future-Preis für US-amerikanisches Erdgas jeweils die maximalen bzw. minimalen Aufschläge herangezogen, die über die letzten vier Jahre beobachtet werden konnten.

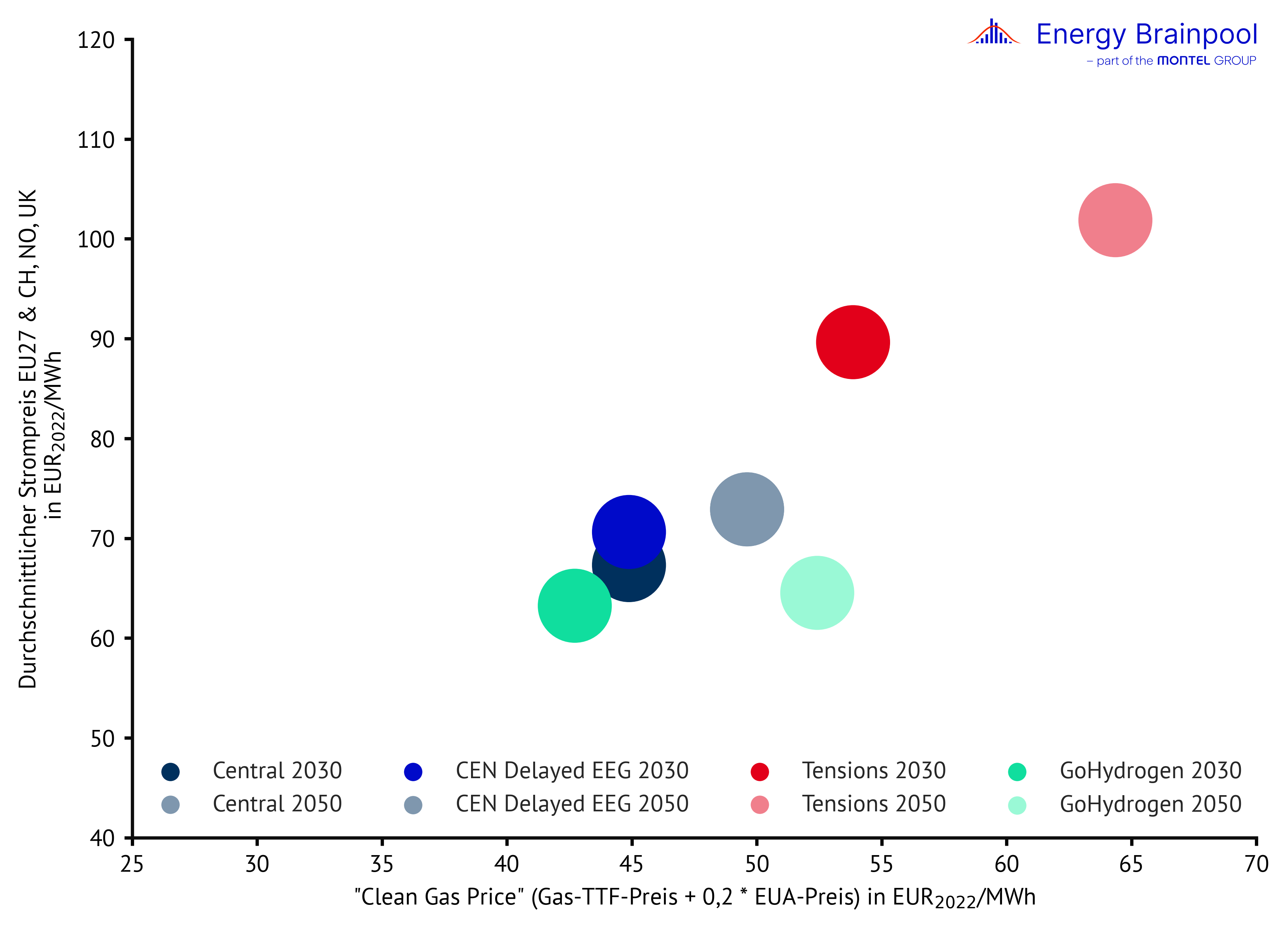

In Abbildung 4 werden die Szenariopunkte für den Erdgaspreis in den Jahren 2030 und 2050 veranschaulicht, die sich aus den oben beschriebenen Annahmen ergeben. Hier werden nur „Central“, „Tensions“ und „GoHydrogen“ beleuchtet, da „Central–Delayed EEG“ die Annahmen bezüglich des Erdgaspreises mit dem „Central“-Szenario teilt und daher die gleichen Preise nutzt. Zudem werden die Annahmen aus den Szenarien des World Energy Outlook 2023 – neben APS außerdem noch das „Stated Policies Scenario“ (STEPS) und das „Net Zero Emissions by 2050“ (NZE) dargestellt, um einen Vergleich zu ermöglichen.

In allen EBP-Szenarien wird für 2030 ein höherer Erdgaspreis angenommen als von der International Energy Agency. Für 2030 wird wie oben beschrieben das durchschnittliche, minimale und maximale Niveau des prognostizierten LNG-Weltmarktpreises als Modellierungsgrundlage genutzt. Danach folgen die Preisannahmen für die „Central“-, „Centra – Delayed EEG“- und „GoHydrogen“-Szenarien bis 2040 der gleichen Tendenz wie das „Announced Pledges“-Szenario der IEA. Im „Tensions“-Szenario stagniert der Erdgaspreis im Gegensatz dazu bis 2040 mit nur geringen Schwankungen.

Langfristig verändern sich die Gasmärkte weltweit deutlich, da erwartungsgemäß mehr und mehr Anwendungen von fossilem Erdgas mit Wasserstoff bewältigt werden. Dieser kann durch eine energieintensive Elektrolyse lokal in Europa produziert werden oder importiert werden, wobei vor allem MENA, Amerika und Ozeanien sich als zukünftige Exporteure positionieren.

Dieser „grüne“ Wasserstoff wird ebenso wie Erdgas Handel am Weltmarkt erleben und durch eine zunehmende Etablierung spätestens ab 2040 mit dem „Clean Gas Price“ im Wettbewerb stehen. Mit dem „Clean Gas Price“ ist hier eine Kennzahl gemeint, für die der Preis für Erdgas oder vergleichbare gasförmige Brennstoffe nach Addition des EUA-Preises mit dem Erdgas-Emissionsfaktor von 0,2 tCO2/MWhth multipliziert wird.

Durch das zunehmende Bewusstsein für Emissionen und Kosten für die Allgemeinheit, die bei fossilen Brennstoffen ursprünglich nicht mit eingepreist wurden, erhöht sich der Preisdruck auf Erdgas nach 2040. Somit wird Wasserstoff sukzessive attraktiver als Erdgas und nimmt einen immer größeren Marktanteil ein.

Bis 2050 kommt der Erdgaspreis im „Tensions“-Szenario dem Preisniveau im „Stated Policies“-Szenario der IEA nahe. Währenddessen nähert sich der Erdgaspreis in den „Central“- und „Central – Delayed EEG“-Szenarien an das Preisniveau aus dem „Announced Pledges“-Szenario der IEA an. Das „GoHydrogen“-Szenario zeigt, wie der Name schon vermuten lässt, eine Welt, in der das Angebot für Wasserstoff auf dem Weltmarkt deutlich größer und der Preis damit niedriger ist als in den anderen Szenarien. Dementsprechend ergibt sich in diesem Szenario langfristig ein Preis für gasförmige Brennstoffe, der auch das Niveau des „Net Zero Emissions“-Szenario der IEA unterschreitet.

Abbildung 4: Erdgas-Preis im World Energy Outlook und in den EBP-Strompreisszenarien (Quelle: IEA World Energy Outlook, 2023; Energy Brainpool, 2024)

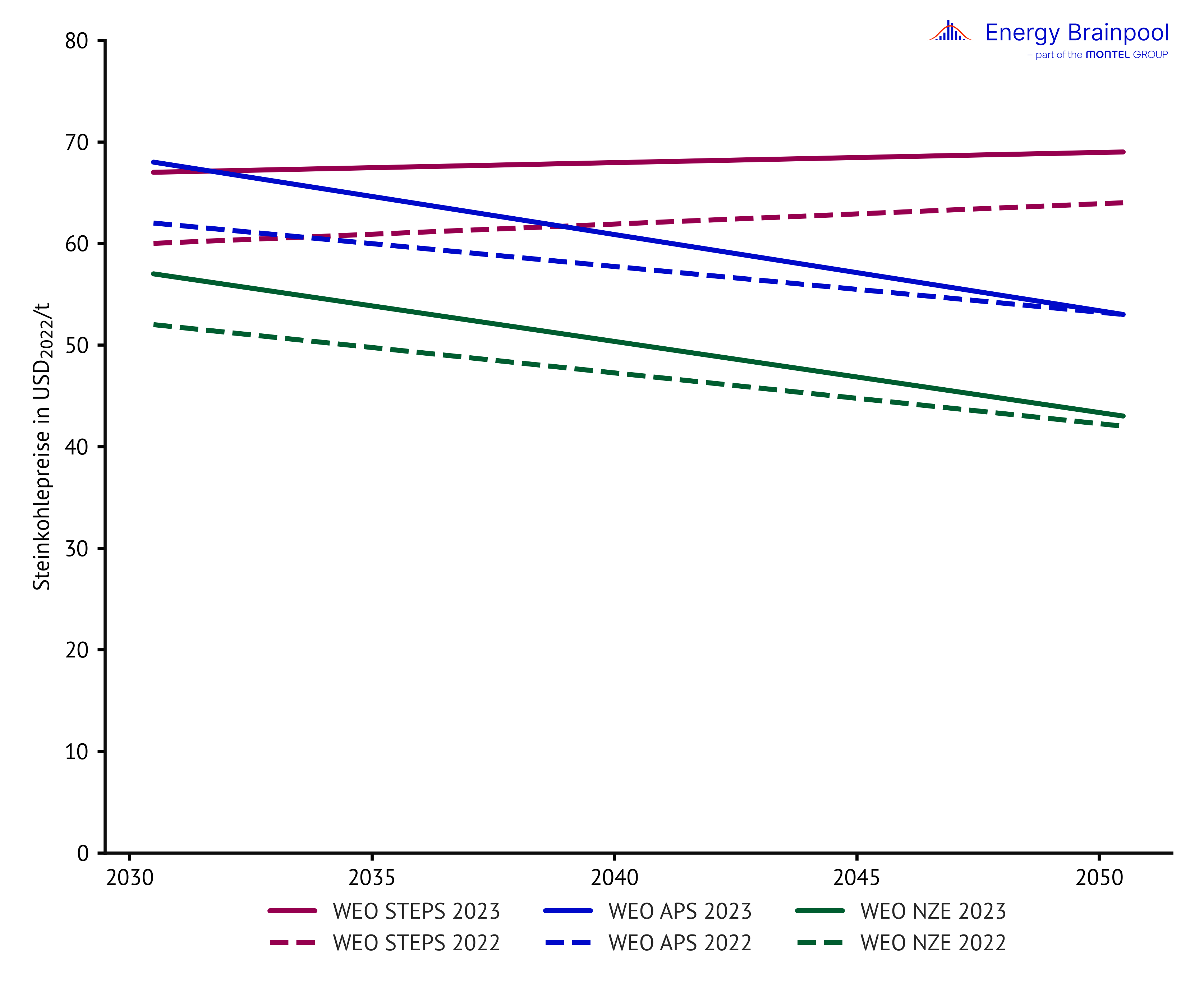

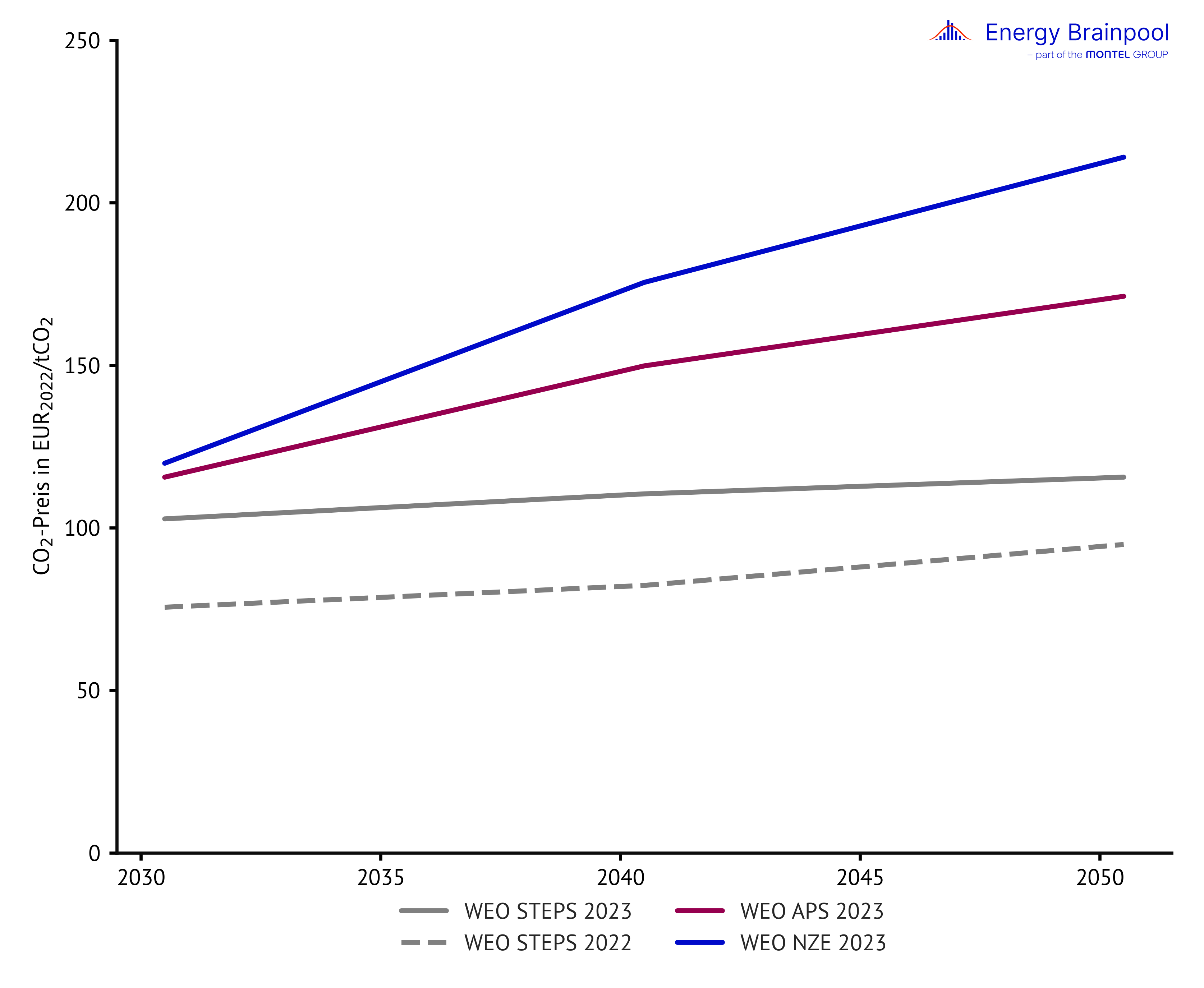

Um die mittel- und langfristigen Commodity-Preise für Steinkohle, Erdöl und CO2-Zertifikaten von 2030 bis 2060 in das Strompreismodell einzubeziehen, übernimmt Energy Brainpool die Annahmen des aktuellen World Energy Outlook der IEA. Diese sind für Steinkohle und EUAs in den Abbildungen 5 und 6 dargestellt.

Im Vergleich zum vorherigen World Energy Outlook haben die Kohlepreise sich nach oben bewegt. Dies ergibt sich aus Angebotsrückgängen durch die russische Invasion der Ukraine sowie weiterhin hoher Nachfrage vor allem in Indien und China. Bei den CO2-Preisen zeigen sich hingegen nur im „Stated Policies“-Szenario der IEA-Veränderungen. Langfristig zeigt der Kohlepreis in allen drei Szenarien einen Abwärtstrend. Demgegenüber steigt der CO2-Preis stetig.

Abbildung 5: Steinkohle-Preis im World Energy Outlook (Quelle: IEA World Energy Outlook, 2023)

Abbildung 6: CO2-Preis im World Energy Outlook (Quelle: IEA World Energy Outlook, 2023)

Wie verändert sich der europäische Kraftwerkspark in den kommenden Jahrzehnten?

Historisch hatten viele europäische Länder vor allem auf fossile Erzeugungskapazitäten gesetzt, um ihren Energiebedarf zu decken. Viele dieser Kraftwerke sind jedoch inzwischen alt und werden schrittweise vom Markt genommen. Gleichzeitig hat ein gewachsenes Bewusstsein für den Klimawandel dazu beigetragen, dass für die zahlreichen rückzubauenden fossilen Kraftwerke nur wenige fossile Kraftwerke neu gebaut werden.

So haben sich mittlerweile nahezu alle EU-Staaten, in denen heute noch Strom aus Kohle erzeugt wird, zu einem Kohleausstieg entschlossen. So wollen sie negative Auswirkungen der hohen CO2-Emissionen begrenzen: Darüber hinaus haben einige ihren Kohleausstieg bereits in die Tat umgesetzt. Für die Zukunft stehen diverse konventionelle und erneuerbare Technologien bereit: Gaskraftwerke, erneuerbare Energien und in einigen Märkten Kernkraftwerke.

Ein großes Wachstumspotenzial lässt sich vor allem für Windkraft und Photovoltaik feststellen. Aufgrund gesunkener Investitionskosten und ohnehin niedrige Betriebsausgaben spielen sie eine preissenkende Rolle im Wettbewerb. Gerade im PPA-Bereich besteht großes Interesse an den erneuerbaren Anlagen, insbesondere an Solaranlagen. Jedoch ist zu erwarten, dass diese Anlagen zunehmend wirtschaftlich unter Druck geraten. Hintergrund ist der geplante signifikante Zubau bis Mitte des Jahrhunderts, der zu einem Kannibalisierungseffekt führt, im Zuge dessen die Capture-Preise für Windparks und Solaranlagen sinken.

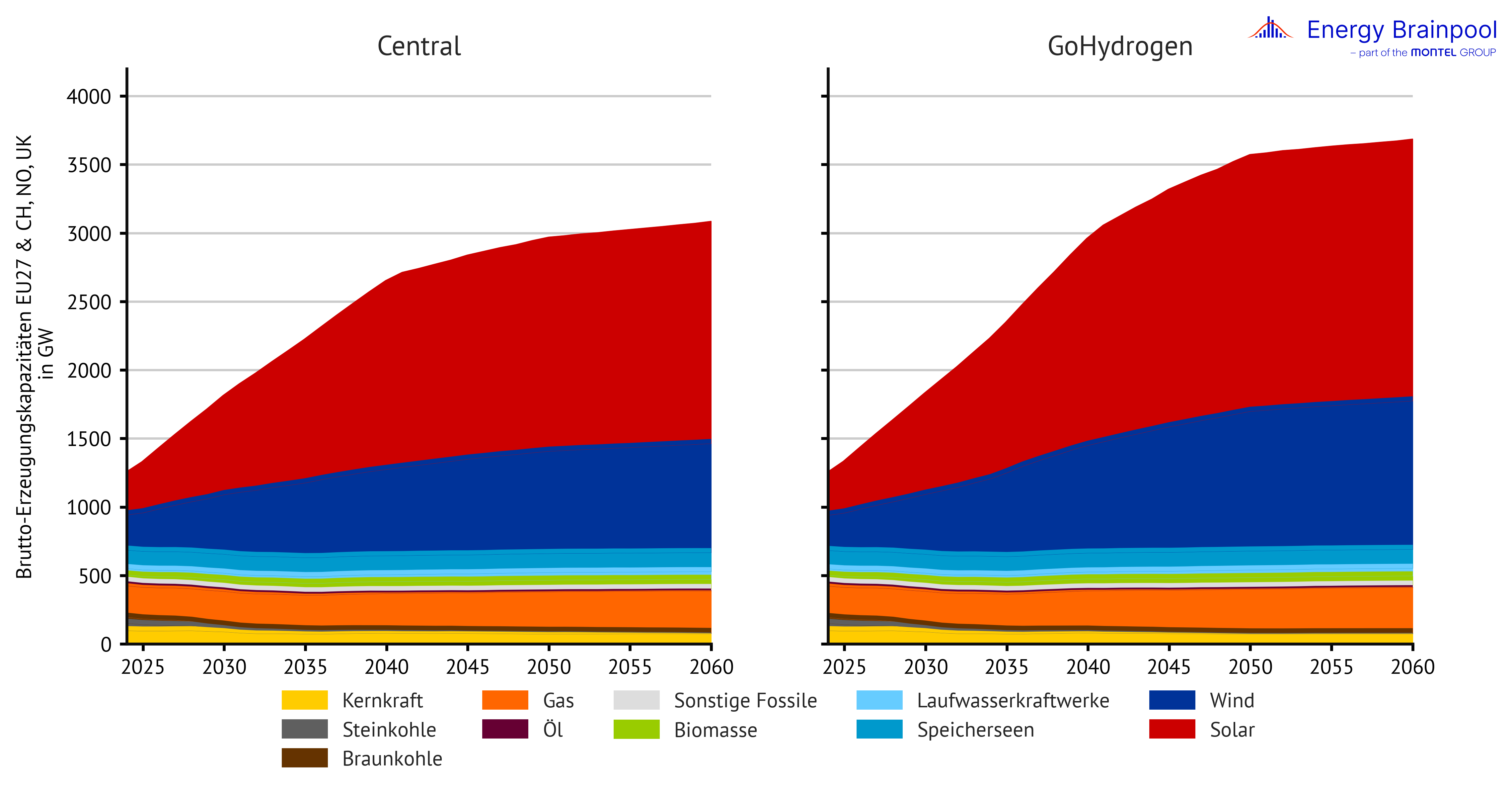

Im „Central“-Szenario steigt der Anteil der fluktuierenden erneuerbaren Energien (feE) bis in das Jahr 2050 auf rund drei Viertel der gesamten Angebotsleistung (vgl. Abbildung 7). Zudem senkt ihre oft gleichzeitige Stromerzeugung den stündlichen Strompreis immer öfter und immer stärker.

Alle erneuerbaren Technologien (ohne mit Wasserstoff betriebene Gasturbinen) zusammen haben einen Anteil von deutlich über 80 Prozent am Kraftwerkspark. Das Szenario „GoHydrogen“ modelliert einen verstärkten Zubau an erneuerbaren Anlagen. Damit werden die installierten Erzeugungskapazitäten in Europa bis zum Jahr 2060 3500 GW deutlich übersteigen. Im Vergleich zum „Central“-Szenario werden vor allem mehr Solar- und Windkraftanlagen gebaut, welche schon 2050 mehr als 80 % der gesamten Erzeugungskapazitäten ausmachen werden.

Abbildung 7: installierte Erzeugungskapazitäten nach Energieträger im „Central“- und im „GoHydrogen“-Szenario in EU 27, zzgl. NO, CH und UK (Quellen: Energy Brainpool, 2024; EU Reference Scenario, 2021; entso-e, 2024)

Vor allem Gaskraftwerke stehen aktuell häufig im Fokus, wenn das Thema Versorgungssicherheit diskutiert wird. Sie bieten den Vorteil, dass sie sehr flexibel steuerbar sind und geringere Emissionen als Kohlekraftwerke verursachen, welche selbst mit Carbon Capture and Storage (CCS) nicht sauberer sind als Gaskraftwerke. In modernen, „H2-fähigen“ Gasturbinenkraftwerken können statt fossilem Erdgas auch Wasserstoff und andere synthetische gasförmige Brennstoffe verbrannt werden. Damit zeigen sich Gasturbinen und GuD-Kraftwerke langfristig nicht mehr als fossile Stromerzeuger, sondern werden zumindest teilweise als „emissionsfreie“ Kraftwerke gewertet.

Das macht sie auch für die Umsetzung der Energiewende interessant. Erst im Februar 2024 hat die deutsche Bundesregierung eine Kraftwerksstrategie veröffentlicht, nach der unter anderem der Bau von H2-fähigen Gaskraftwerken vorangetrieben werden soll. So soll ausreichend Leistung für einen Kohleausstieg bis 2030 in Deutschland gesichert werden. Bereits vor der Bekanntgabe der Kraftwerksstrategie hatte Energy Brainpool diesen Ausbaupfad der Gaskapazität in den Strompreisszenarien (bis 2030 ca. 45 GW Gaskraftwerke) modelliert. Mit der neuen Kraftwerksstrategie wird klar, dass Gaskraftwerke auch auf lange Sicht eine wichtige Größe in der Stromerzeugung bleiben. Eine detaillierte Diskussion der Kraftwerksstrategie und ihrer Implikationen finden Sie in einem Blogartikel über dieses Thema.

Mit Gas- und Kernkraftwerken erhöht sich der Anteil der emissionsfreien Erzeugungskapazitäten in 2050 im „Central“-Szenario auf 99 Prozent. Auch im „GoHydrogen“-Szenario bleiben moderne, „H2-fähige“ Gasturbinenkraftwerke relevant, welche neben fossilem Erdgas vor allem auch Wasserstoff und andere synthetische gasförmige Brennstoffe verbrennen. Diese gelten somit nicht mehr notwendigerweise als fossile Stromerzeuger, sondern werden zumindest teilweise zu den „emissionsfreien“ Kraftwerken gerechnet. So werden bis 2050 praktisch alle Erzeugungskapazitäten in diesem Szenario emissionsfrei sein.

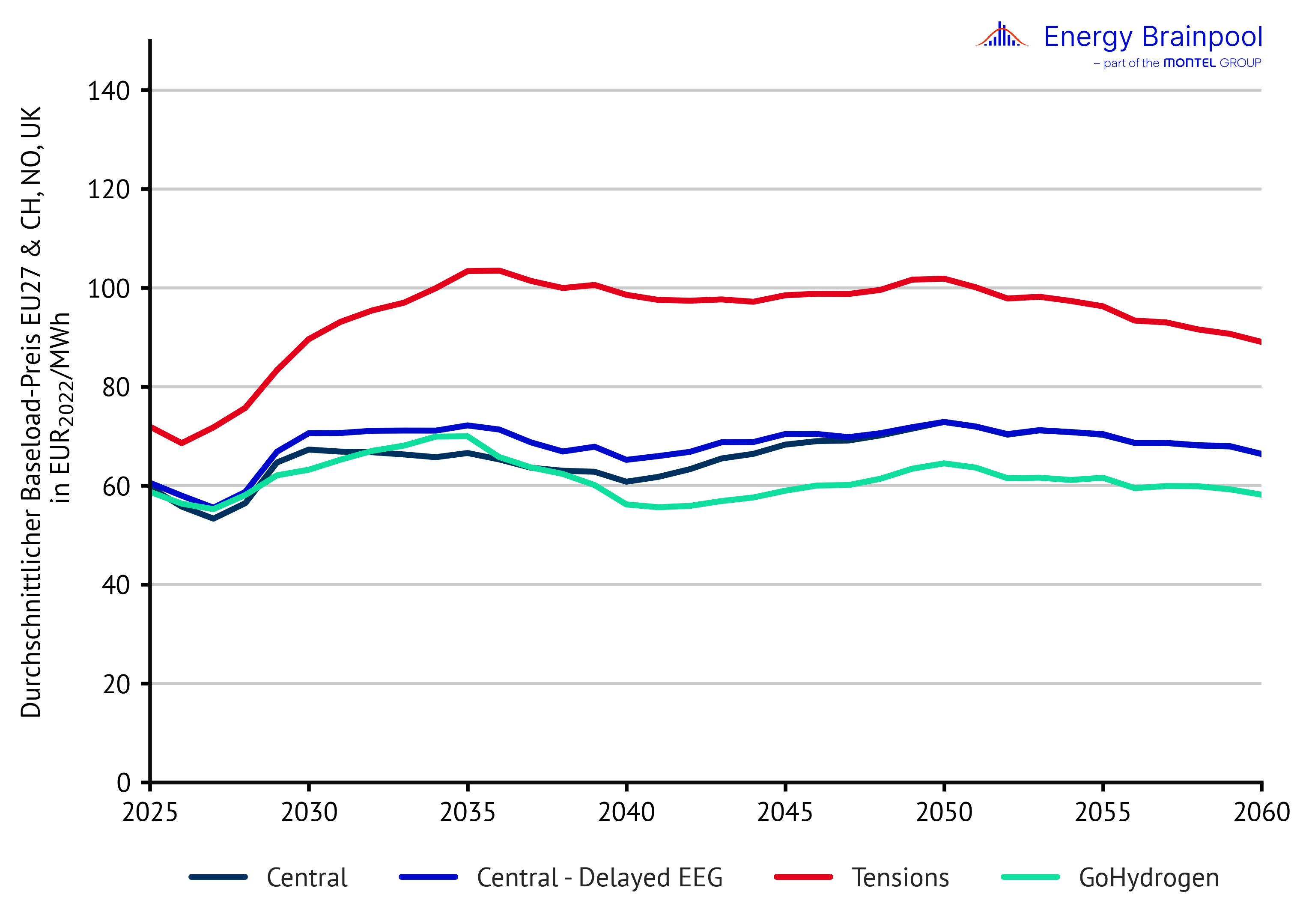

Neu in diesem Quartalsupdate zeigen die Szenarien „Tensions“ und „Central – EEG Delayed“ die Folgen einer unzureichenden Kapazitätserweiterung im Gassektor und somit eines verzögerten Kohleausstiegs bis 2038. Damit ist es Energy Brainpool gelungen, die Auswirkungen auf den Baseload-Preis sowie die Capture-Preise der Erneuerbaren quantitativ zu untersuchen. Mittelfristig würde ein verzögerter Kohleausstieg zu etwas niedrigeren Preisen bei deutlich höheren Emissionen führen. Langfristig liegen die Strompreise jedoch höher als im „Central“-Szenario.

Im Zuge des Kohleausstiegs verringern sich die Kapazitäten von Kohlekraftwerken im „Central“-Szenario um über 80 Prozent bis 2050 und um über 90 Prozent bis 2060. Nach dem Abschalten der letzten deutschen Kernkraftwerke im vergangenen Jahr zeigt sich im „Central“-Szenario ein weiterer Rückgang der installierten Leistung in Form von Kernkraft bis 2050 in Europa. Somit fällt der Anteil der Erzeugungskapazität steuerbarer, thermischer Kraftwerke (inklusive Gas) in Europa von aktuell rund 40 Prozent bis 2050 um mehr als die Hälfte.

In der Modellierung für Frankreich hat Energy Brainpool in diesem Quartalsupdate die Kernkapazität gemäß dem Gesetzesentwurf „Energy Sovereignty Bill“ angepasst. Der Entwurf sieht vor, dass die Laufzeit der bestehenden französischen Kernkraftblöcke nach 2030 verlängert wird und im Laufe der 2030er-Jahre neue Blöcke zugebaut werden. Dies bedeutet, dass die Kernkraft weiterhin eine tragende Säule der Dekarbonisierung der französischen Energieversorgung bleibt. Währenddessen werden die zuvor gesetzten Ziele des Ausbaus der erneuerbaren Energien nicht weiter verfolgt. Die zusätzlichen Erzeugungsmengen in der Modellierung führen zu niedrigeren Strompreisen in Frankreich und auch in vielen benachbarten Gebotszonen/Ländern wie z. B. in Spanien, Portugal und Belgien. Es bleibt jedoch fraglich, ob der Zubau fristgerecht und ohne massive staatliche Subventionen realistisch ist.

Die Veränderungen im Kraftwerkspark haben neben den Emissionen auch einen Effekt auf die Struktur der Strompreise. Diese sind zunehmend durch fluktuierende erneuerbare Energien geprägt und weisen dadurch eine größere Volatilität auf. Im „GoHydrogen“-Szenario werden Kern- und Kohlekraftwerke auf dem gleichen Pfad wie im „Central“-Szenario zurückgebaut.

Durch einen verstärkten Zubau erneuerbarer Anlagen reduziert sich der Anteil der Erzeugungskapazität steuerbarer, thermischer Kraftwerke (inklusive Gas) im „GoHydrogen“-Szenario jedoch von aktuell rund 40 Prozent auf etwa 12 Prozent bis zum Jahr 2050. Dadurch werden die Strompreise in diesem Szenario noch stärker durch die fluktuierenden erneuerbaren Energien geprägt als im „Central“-Szenario.

Wachsende Stromnachfrage bis 2060 bedingt Veränderungen in der Stromerzeugung

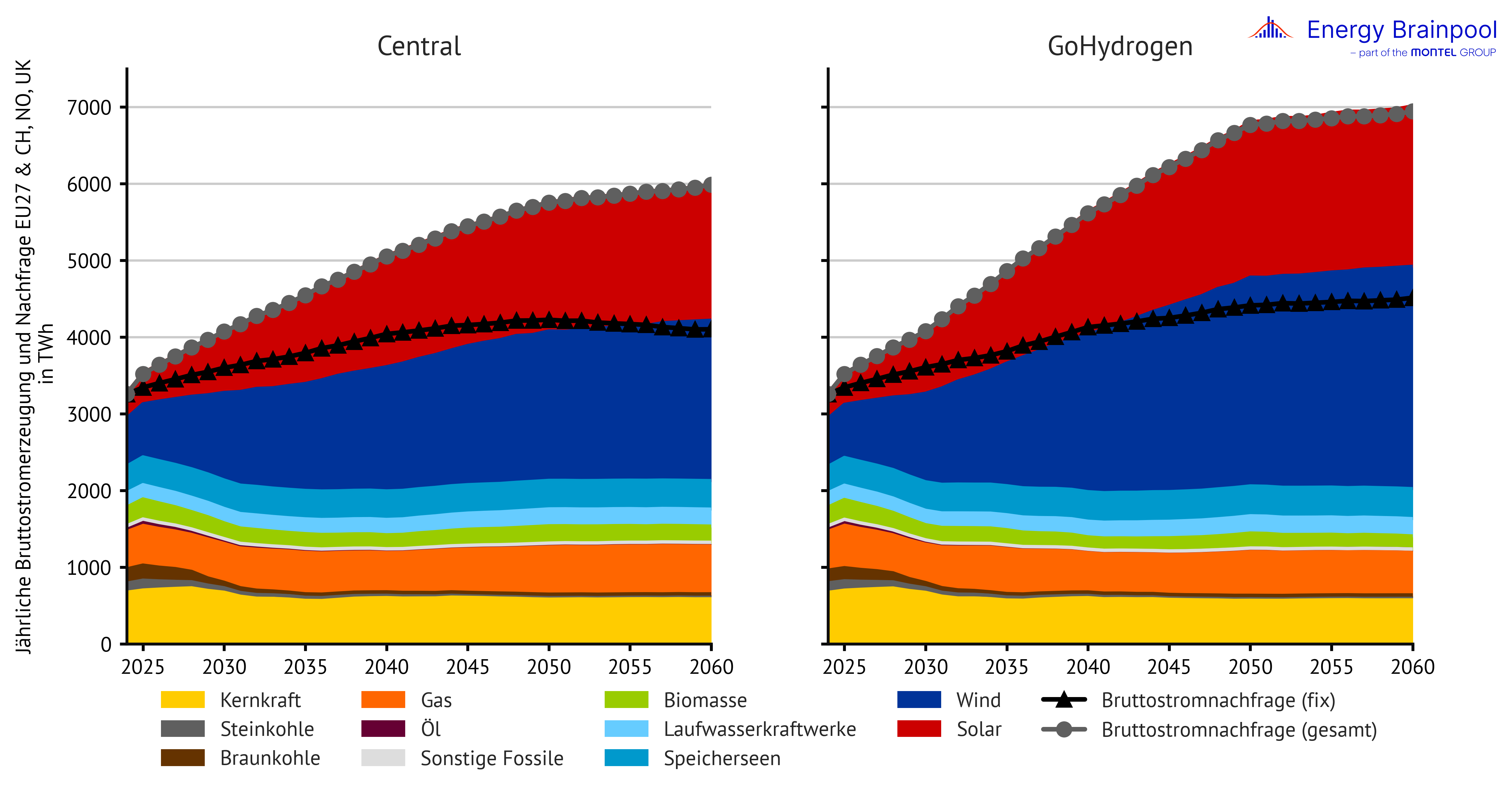

Für die Stromnachfrage werden im „Central“-Szenario Anstiege um deutlich über 60 Prozent bis 2050 und um über 70 Prozent bis 2060 modelliert (siehe Abbildung 8). Der Strombedarf erhöht sich vor allem durch:

- die zunehmende Nutzung von Wasserstoff (Verbreitung der Brennstoffzellentechnologie im Transportbereich und vermehrte Nutzung von Wasserstoff in der Stahlerzeugung und in der chemischen Industrie), wofür in den nationalen Wasserstoffstrategien der einzelnen Länder Ziele definiert werden,

- die vermehrte Elektrifizierung von diversen Energiedienstleistungen in Haushalten (insbesondere durch die Verbreitung von Wärmepumpen und sonstigen elektrischen Wärmeanwendungen für die Bereitstellung von Warmwasser und Raumwärme),

- sowie den Anstieg der Elektromobilität.

Nach den politischen Plänen, die von der Europäischen Kommission in einem Referenz-Szenario modelliert wurden, soll das Wirtschaftswachstum sich in den kommenden Jahrzehnten vor allem im tertiären Sektor konzentrieren, wo ein deutlicher Anstieg der Stromnachfrage vorgesehen ist. Auch wenn die Industrie traditionell sehr energieintensiv ist, vermeiden hier Effizienzsteigerungen, dass die Stromnachfrage für diesen Sektor signifikant ansteigt.

Elektrifizierung spielt eine wichtige Rolle in „GoHydrogen“-Szenario, in dem sowohl für Haushaltsanwendungen als auch für den Verkehr eine höhere Stromnachfrage modelliert wird. Dies bedeutet, dass sich die Stromnachfrage allgemein erhöht. Auch die vermehrte Verwendung von Wasserstoff, vor allem in der Industrie und im Verkehr, die dieses Szenario prägt, zieht einen höheren Stromverbrauch nach sich. Dieser ergibt sich aus der Produktion von Wasserstoff mittels Elektrolyseuren, die eine hohe flexible Stromnachfrage mit sich bringen. In der Summe von inflexibler und flexibler Nachfrage wird die Stromnachfrage des „GoHydrogen“-Szenarios aus diesen Gründen die des „Central“-Szenarios im Jahr 2050 um rund 1000 GW übersteigen.

Abbildung 8: Bruttostromerzeugung und -nachfrage nach Energieträgern im „Central“- und im „GoHydrogen“-Szenario in EU 27, zzgl. NO, CH und UK (Quellen: Energy Brainpool, 2024; EU Reference Scenario, 2021; entso-e, 2024)

Zunächst fällt auf, dass in beiden Szenarien die produzierte Strommenge aus Kohlekraftwerken stark fällt. Schon bis 2030 sinkt sie um über 70 Prozent. Anschließend bis 2050 fällt sie sogar um über 90 Prozent im „Central“-Szenario und im „GoHydrogen“-Szenario noch etwas stärker. Die Stromproduktion aus Gaskraftwerken bleibt hingegen bis zum Jahr 2050 nahezu konstant.

Im „Central“-Szenario kommt im Jahr 2050 über drei Viertel der Stromerzeugung von erneuerbaren Energien. Dabei machen Wind- und Solaranlagen mit knapp über 60 Prozent den größten Anteil aus. Die Bedeutung der erneuerbaren Energieträger ist im „GoHydrogen“-Szenario noch höher, wo 2050 etwas über 80 Prozent des Stroms von erneuerbaren Anlagen bereitgestellt werden wird, davon der Großteil von Wind- und Solaranlagen. Die restlichen Strommengen aus erneuerbaren Energien werden durch steuerbare erneuerbare Energien wie zum Beispiel Biomassekraftwerke oder Speicherseen bereitgestellt, wenn Wind und Sonne nicht die nötige Energie liefern.

Neben erneuerbaren Energien sind auch andere emissionsfreie Energieträger relevant, die im „Central“-Szenario 2050 fast 20 % des erzeugten Stroms liefern. Mehr als die Hälfte davon kommt aus Kernkraftwerken. Einen anderen sehr wichtigen Anteil stellen Gaskraftwerke, wo grüner, emissionsfrei hergestellter Wasserstoff verbrannt wird. So werden im „Central“-Szenario 2050 deutlich über 90 % des Stroms emissionsfrei erzeugt. Kernkraftwerke stellen im „GoHydrogen“-Szenario zwar absolut gesehen gleich viel Strom zur Verfügung wie im „Central“-Szenario, aber durch die höhere gesamte Erzeugung ergibt sich für sie ein niedrigerer prozentualer Anteil an der Stromerzeugung.

Bei den Gasturbinen unterscheidet sich zwischen den Szenarien, wie viel der Stromproduktion emissionsfrei mit Wasserstoff bewältigt wird. Im „GoHydrogen“-Szenario werden so 2050 nahezu 100 Prozent des Stroms emissionsfrei erzeugt.

Die zukünftige Entwicklung der durchschnittlichen Strompreise

Wie entwickelt sich der Baseload-Preis in den kommenden Jahrzehnten? Er beschreibt den ungewichteten Durchschnittspreis für Strom am Day-Ahead-Spotmarkt über alle Stunden eines Jahres. Alle der Modellierung zugrunde liegenden Annahmen, die bisher diskutiert wurden, von Rohstoff- und CO2-Preisen über die Veränderungen im Kraftwerkspark und die Entwicklung der Stromnachfrage spielen hierbei eine Rolle. Aus der Analyse der einzelnen Faktoren ergibt sich die Einschätzung der zukünftigen Strompreise. Die Entwicklung der durchschnittlichen Strompreise in den verschiedenen Szenarien ist in Abbildung 9 dargestellt.

Abbildung 9: Entwicklung der realen Strompreise in den jeweiligen Szenarien (Quelle: Energy Brainpool, 2024)

Auf den Terminmärkten hat sich die Marktlage in den vergangenen Monaten merklich entspannt, sodass auch die Strompreise einem Abwärtstrend folgen. Im Zuge des voranschreitenden Ausbaus von Wind- und Solarparks nimmt zudem die Einspeisung aus erneuerbaren Quellen zu. Dies drückt die Preise ebenfalls nach unten. Dadurch bedingt gibt es zunehmend Stunden mit geringen und – in Ländern mit Fördersystemen für erneuerbare Energien oder ausgeprägten „Must Run“-Kapazitäten – häufig auch mit negativen Strompreisen.

Gleichzeitig werden auch konventionelle Kapazitäten zurück gebaut. Währenddessen befinden sich neue regelbare Kraftwerke noch im Bau. Auch bei den CO2-Preisen wird in den kommenden Jahren ein Anstieg vermutet. Daraus ergibt sich, dass die realen Strompreise im „Central“-Szenario zwischen 2030 und 2060 leicht zunehmen, mit einem deutlicheren Anstieg zum Ende dieses Jahrzehnts und einem langsameren Anstieg in den 2040er-Jahren.

Das „GoHydrogen“-Szenario zeigt hingegen einen deutlicheren Rückgang der Strompreise ab 2035. Daraufhin pendelt sich der Preis mit gewissen Schwankungen bis 2060 auf einem dauerhaft niedrigeren Niveau ein als im „Central“-Szenario. In diesem Szenario gibt es höhere Einspeisungen aus Wind- und Solaranlagen. Diese führen zu mehr Stunden mit geringen und negativen Preisen als im „Central“-Szenario.

Im Vergleich zur letzten Ausgabe des EU Energy Outlooks vom November 2023 sind die Strompreise in einigen Ländern leicht gesunken. Dies resultiert vor allem aus den geänderten Ausbauplänen bei konventionellen wie auch erneuerbaren Energieträgern. In Abbildung 10 werden zudem die nominalen Baseload-Preise gezeigt, die sich von den realen Preisen nur durch die Einbeziehung eines Inflationsfaktors unterscheiden.

Abbildung 10: Entwicklung der nominalen Strompreise in den jeweiligen Szenarien (Quelle: Energy Brainpool, 2024)

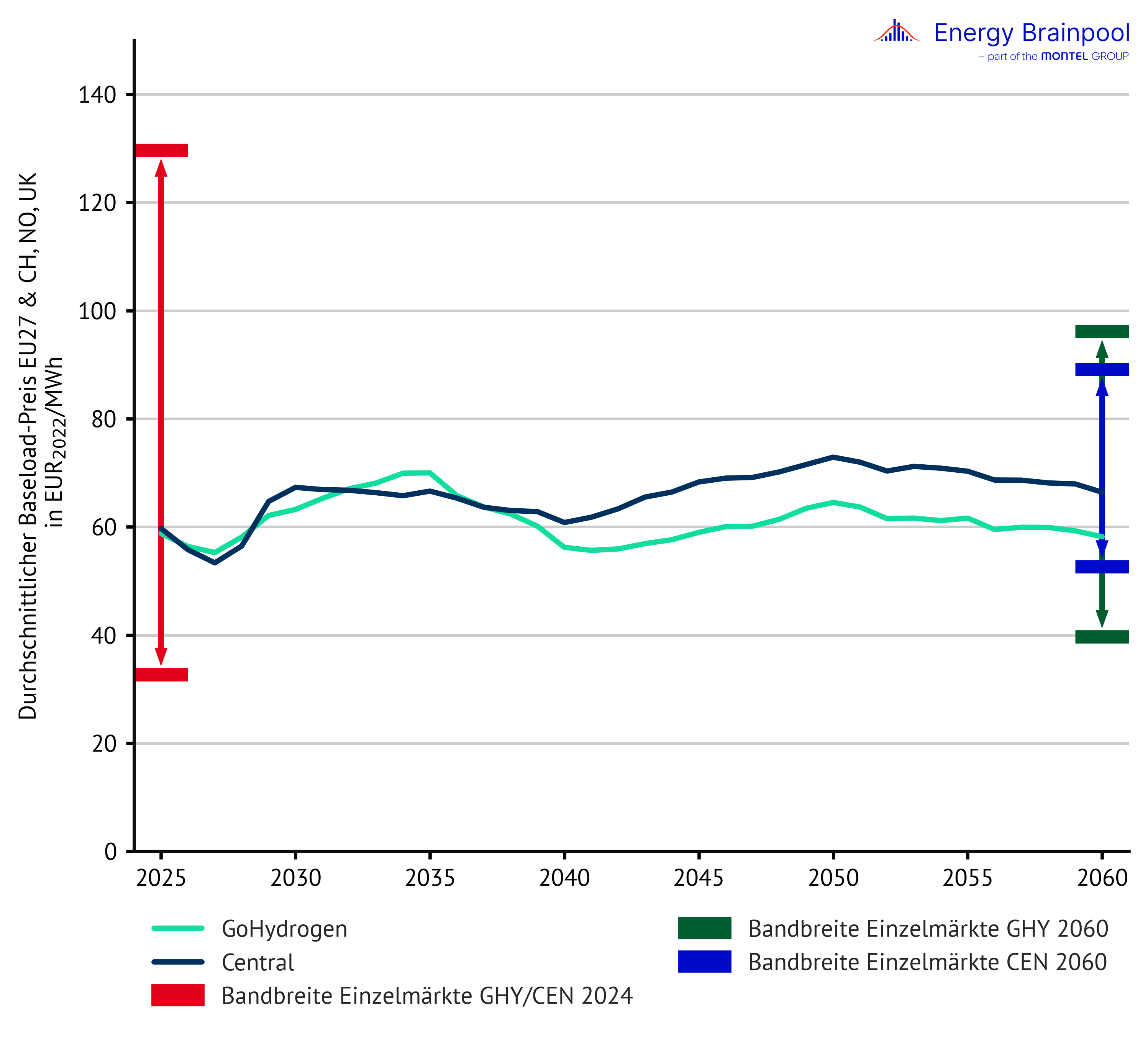

Die Mittelwerte für 30 Länder, die bisher in der Betrachtung der Strompreise beleuchtet wurden, verstecken jedoch zum Teil große Abweichungen zwischen den einzelnen europäischen Ländern. Die in Abbildung 11 dargestellten Schwankungsbreiten geben Aufschluss darüber, wie groß die Spannbreite zwischen unterschiedlichen Märkten ist. Aufgrund der Entwicklung der Commodity-Preise in den kommenden Jahrzehnten verzeichnen insbesondere Länder mit einem geringen Ausbau von erneuerbaren Energien einen stärkeren Anstieg der Strompreise.

Abbildung 11: jährliche Baseload-Preise und Schwankungsbreite nationaler Einzelmärkte ausgewählter Staaten in Europa im Durchschnitt (Quelle: Energy Brainpool, 2024)

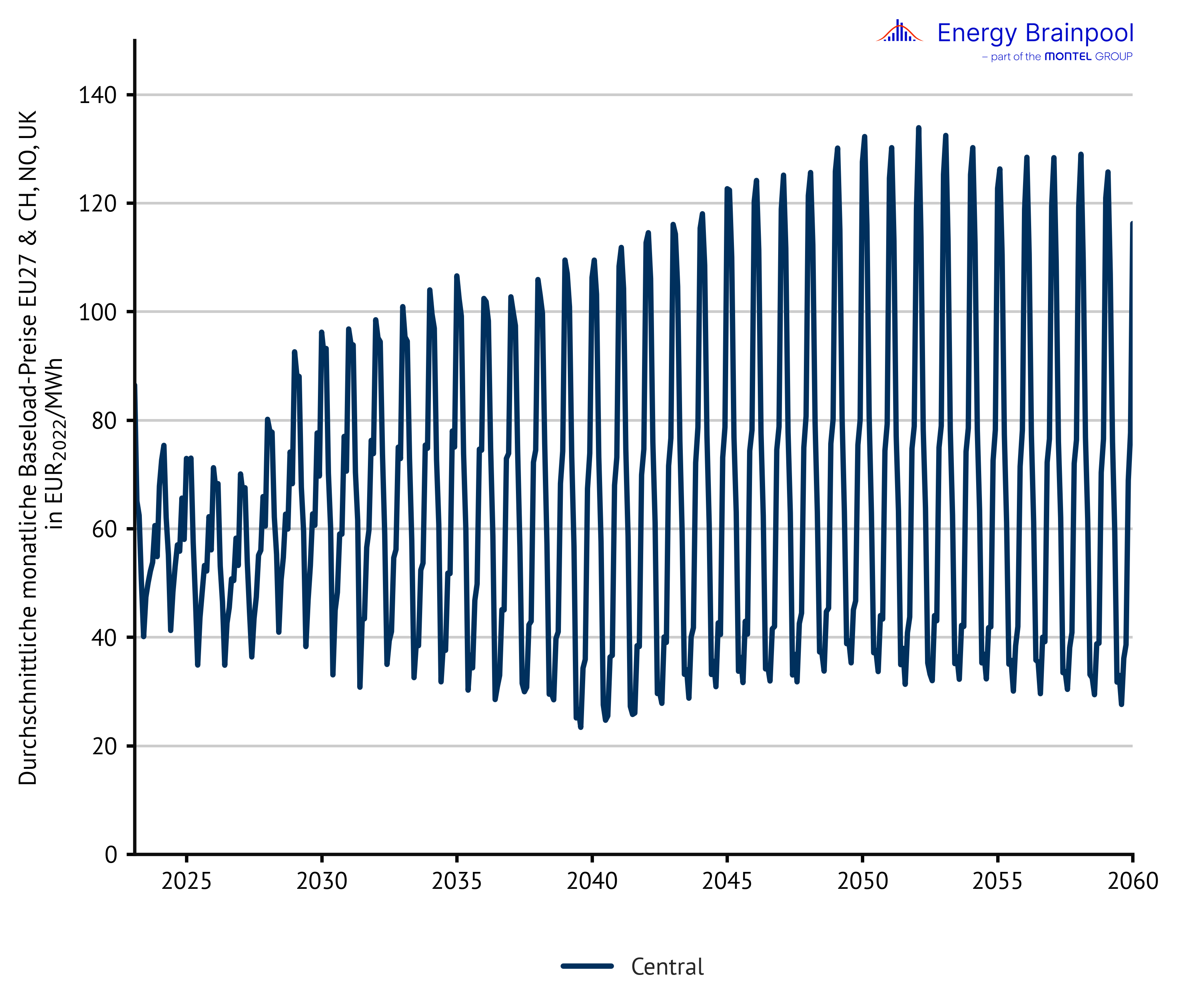

Wer die Strompreise auf monatlicher Basis analysiert, dem fällt schnell auf, dass der Strommarkt einer Dynamik geprägt von saisonalen Schwankungen folgt (siehe Abbildung 12). Aufgrund der niedrigen Temperaturen und des geringeren Sonnenlichts im Winter zeigen die Analysen steigende Preise, wohingegen die Strompreise im Sommer deutlich niedriger ausfallen.

Dieser Effekt wird durch den steigenden Anteil solarer Stromerzeugung verstärkt, sodass die saisonalen Preisunterschiede zukünftig zunehmen. Im „GoHydrogen“-Szenario tritt diese Dynamik noch deutlicher hervor, da hier eine größere Erzeugungskapazität in Solarparks angenommen wird. Der Effekt wird dadurch verstärkt, dass im „GoHydrogen“-Szenario im Zuge der verstärkten Elektrifizierung auch Wärmepumpen stärker in den Fokus rücken. Diese sorgen vor allem im Winter für eine höhere Stromnachfrage. Dadurch zeigt sich in diesem Szenario eine ausgeprägtere Saisonalität als im „Central“-Szenario.

Abbildung 12: (Quelle: Energy Brainpool, 2024)

Welche Erlöse sind für Windkraftanlagen möglich?

Der durchschnittliche mengengewichtete Strompreis, den Wind- und PV-Anlagen über das Jahr gerechnet am Spotmarkt erzielen können, ist eine der wichtigsten Kennzahlen für erneuerbare Energien, und wird von Fachleuten auch als Vermarktungswert bezeichnet. Die Berechnung stützt sich nur auf Erzeugungsstunden, in denen die Strompreise nicht negativ waren, schließt aber den Strompreis von 0 EUR/MWh nicht aus.

Hingegen stellt die Vermarktungsmenge den Anteil der erzeugten Strommengen in diesen Stunden an der gesamten Erzeugungsmenge dar. Auf Basis dieser beiden Kennzahlen kann man den Capture-Preis berechnen. Dieser wird als Produkt aus Vermarktungswert und Vermarktungsmenge gebildet. Der Capture-Preis spiegelt also den durchschnittlichen Jahreserlös am Strommarkt für die gesamte Erzeugungsmenge wider. Für erneuerbare Energien sind diese Kennzahlen besonders deshalb wichtig, weil sie eine Evaluierung der Erlöspotenziale von fluktuierenden erneuerbaren Energien am Strommarkt möglich machen. [1]

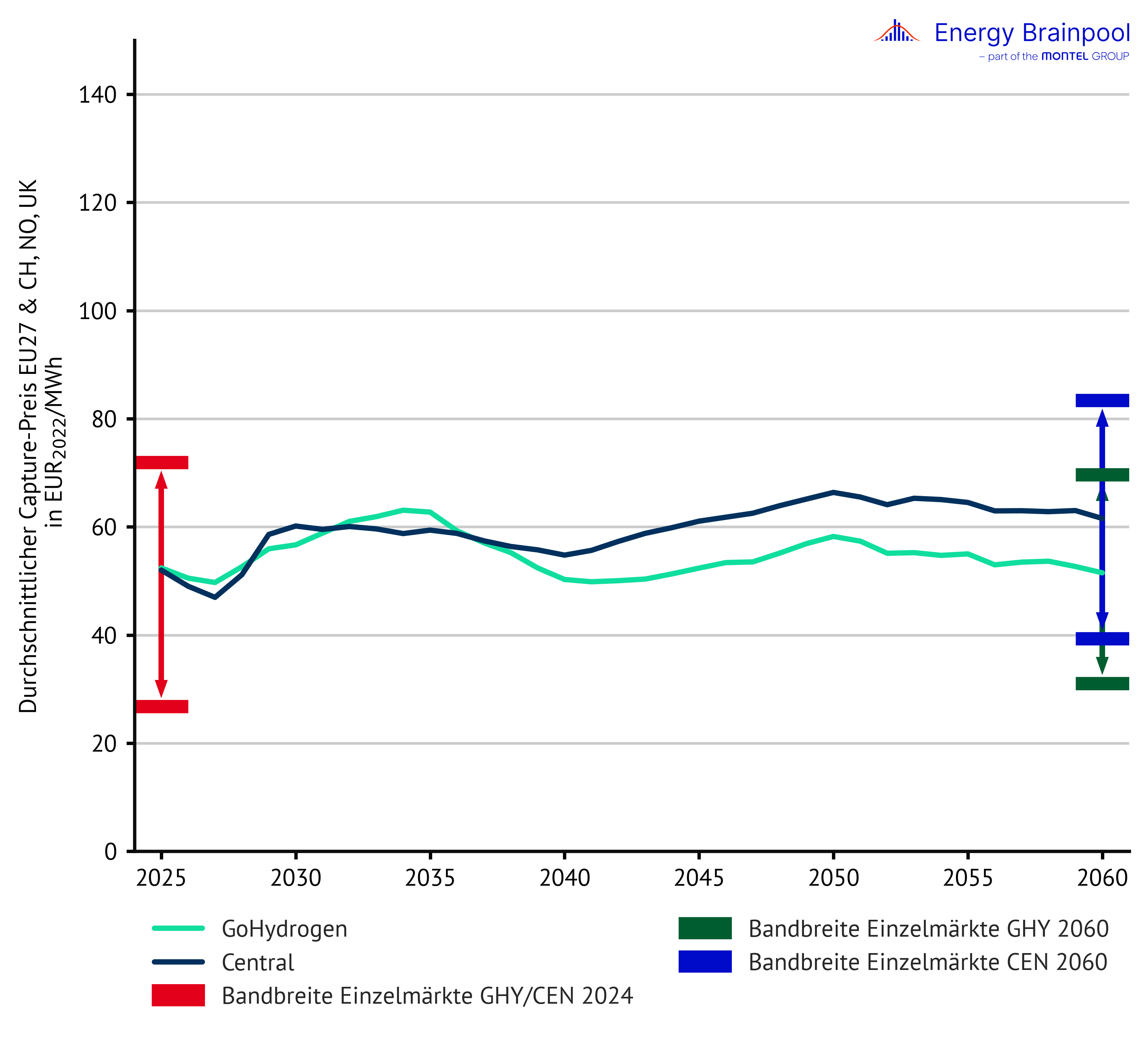

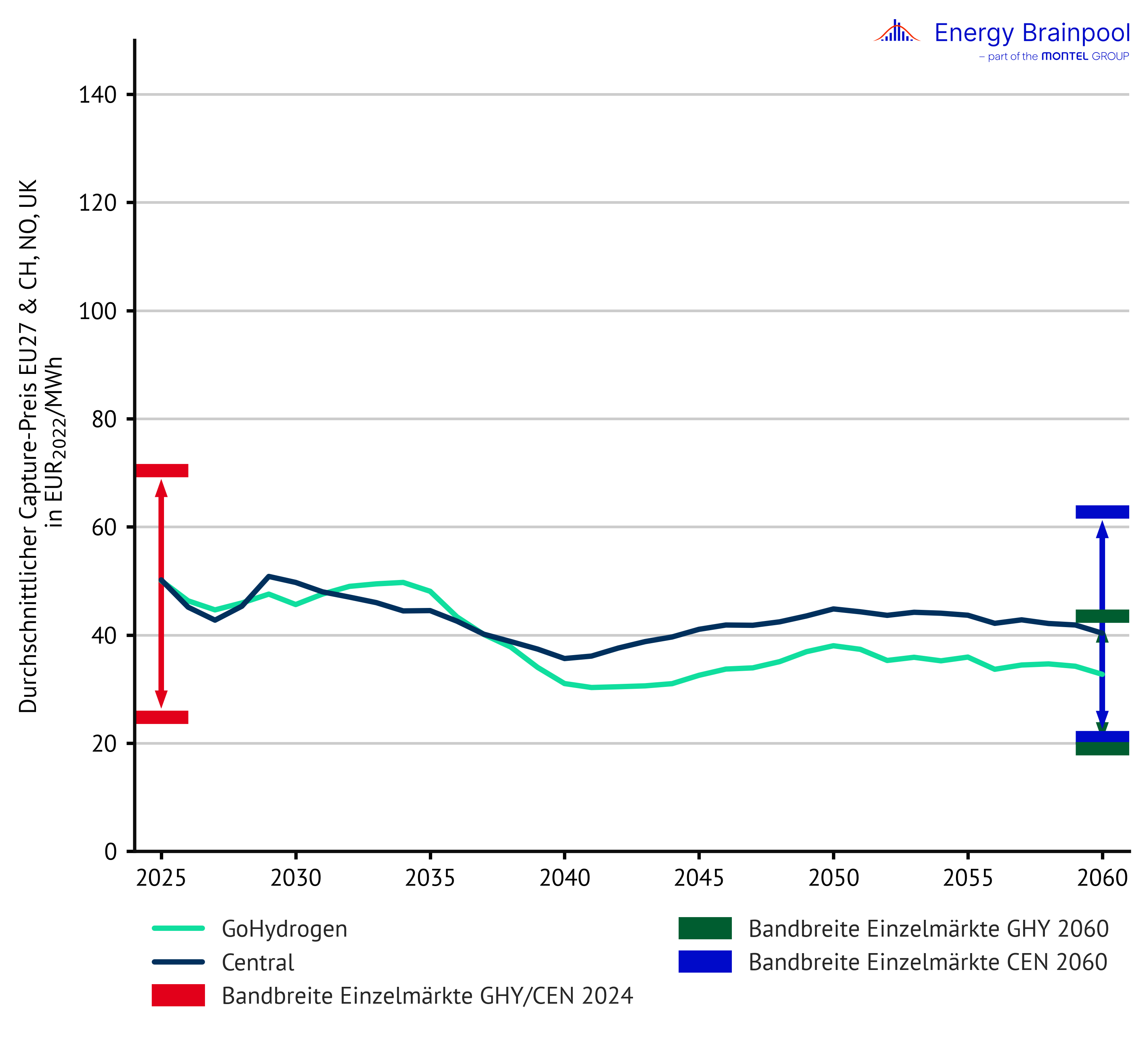

Aus Abbildung 13 wird erkenntlich, dass die Capture-Preise für Windkraftanlagen in der zweiten Hälfte dieses Jahrzehnts nach einem langsamen Verfall merklich ansteigen werden. Dieser Preispfad folgt der erwarteten Entwicklung der Baseload-Preise, die zunächst von fallenden Rohstoffpreisen und später von steigenden EUA-Preisen getrieben werden.

Langfristig werden aber vor allem für erneuerbare Energiequellen steigende Kapazitäten angenommen. Die parallele Erzeugung durch eine höhere Anzahl von Anlagen verringert die Strompreise in diesen Stunden (Kannibalisierungseffekt). Dies führt für das „Central“-Szenario bis 2040 zu einem langsamen Rückgang der Capture-Preise. Ab 2040 wird es wieder zu einem moderaten Anstieg kommen, bedingt durch die zunehmende flexible Stromnachfrage.

Im „GoHydrogen“-Szenario zeigt sich hingegen ein stärkerer Rückgang zwischen 2035 und 2040, bevor sich die Capture-Preise ab 2040 mit leichten Schwankungen auf einem Niveau einpendeln. Im „GoHydrogen“-Szenario ergeben sich insgesamt niedrigere Preise, inklusive Capture-Preise, weil die Kapazitäten durch einen verstärkten Zubau erneuerbarer Anlagen mehr wachsen als im „Central“-Szenario.

Abbildung 13: Capture-Preise für Wind in ausgewählten europäischen Staaten im Durchschnitt (Quelle: Energy Brainpool, 2024)

Positive Erlöse werden vor allem dann möglich, wenn steuerbare fossile Kraftwerke den Preis setzen, auch wenn selbst zu dieser Zeit große Kapazitäten von erneuerbaren Energien aktiv am Markt teilnehmen. Die Schwankungsbreite der Märkte gibt ein Anzeichen dazu, wie unterschiedlich die landesspezifischen durchschnittlichen Erlösmöglichkeiten von Windenergieanlagen in Europa sind. Das kann an geografischen und ökonomischen Gegebenheiten und am Fortschritt des Zubaus erneuerbarer Energien liegen.

Welche Erlöse können Photovoltaik-Anlagen (Solar) erzielen?

Sowohl Vermarktungswerte als auch Capture-Preise weisen für Photovoltaik-Anlagen im „Central“- wie auch im „GoHydrogen“-Szenario einen steileren Abwärtstrend auch als für Windkraftanlagen (vgl. Abbildung 14). Das lässt sich dadurch erklären, dass der Ausbau von Photovoltaik-Kapazitäten in vielen Ländern deutlich weiter vorangeschritten ist als der Zubau von Wind-Kapazitäten.

Zudem lässt sich bei Solarenergie ein stark ausgeprägter Kannibalisierungseffekt beobachten, da die Strompreise – und damit die Erlöse – stark sinken, wenn viel Solarstrom erzeugt wird, gerade an langen Sommertagen. In der Preisentwicklung im „GoHydrogen“-Szenario zeigt sich durch die höheren Kapazitäten in der Windkraft ein niedrigerer Strompreis. Dieser führt bereits in der zweiten Hälfte der 2030er-Jahre zu niedrigeren Capture-Preisen für Solaranlagen als im „Central“-Szenario.

Abbildung 14: Capture-Preise für Solar in ausgewählten europäischen Staaten im Durchschnitt (Quelle: Energy Brainpool, 2024)

Die große Schwankungsbreite der Solar-Vermarktungswerte in den Einzelstaaten zeigt, wie stark die Erlösmöglichkeiten variieren. Jedoch ist der Vermarktungswert längst nicht die einzige Kennzahl, die für eine Bewertung der Profitabilität einer Solaranlage herangezogen werden sollte. In sonnenreichen Ländern ergibt sich eine hohe Auslastung, welche über die große Menge auch bei geringen Vermarktungswerten zu hohen Erlösen führen kann.

Zunahme der Preisvolatilität im Detail

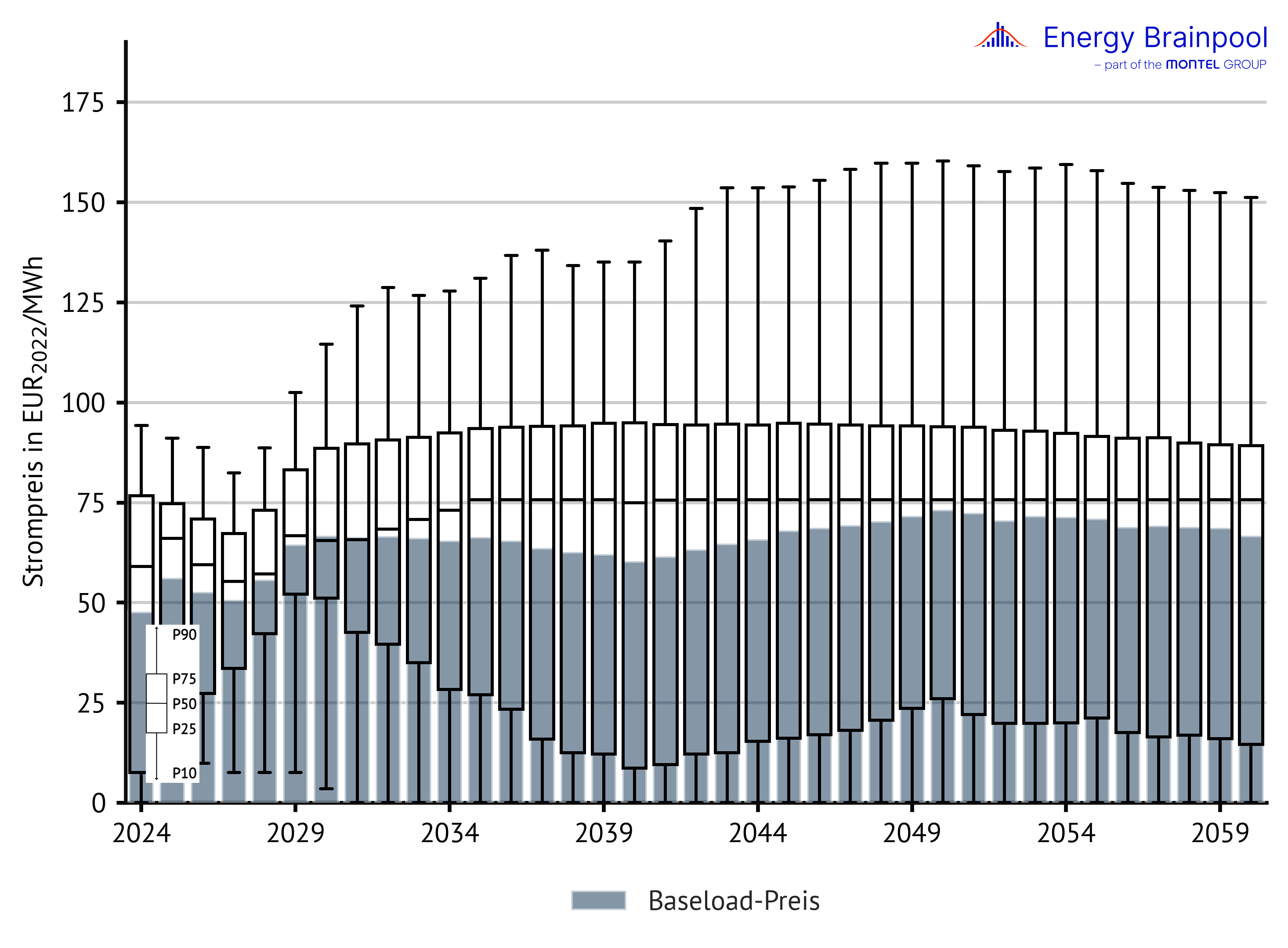

Über die kommenden Jahrzehnte hinweg werden einige Marktentwicklungen in der Energiebranche erwartet, die zu einem deutlichen Anstieg der Preisvolatilität führen. In der Abbildung 15 wird die Preisvolatilität mithilfe von Boxplots dargestellt. Diese stellen die jährlichen Baseload-Preise und die Quantile der Stundenpreise im jeweiligen Jahr dar.

Abbildung 15: Entwicklung der nachfragegewichteten Baseload-Preise und Quantile der Stundenpreise ausgewählter EU-Staaten im „Central“-Szenario (Quelle: Energy Brainpool, 2024)

Mit der Kohlekraft verabschiedet sich ein fossiler Energieträger mit vergleichsweise niedrigen Stromgestehungskosten aus der Merit Order. Auf der anderen Seite werden die erneuerbaren Energieträger sowie die steuerbaren H2-fähigen Gaskraftwerke zunehmend zu zwei Optionen mit wenigen Alternativen, für die signifikant unterschiedliche Stromgestehungskosten charakteristisch sind.

Je nachdem, ob die Stromnachfrage hoch oder niedrig ist, werden entweder die steuerbaren H2-fähigen Gaskraftwerke oder die fluktuierenden erneuerbaren Anlagen den Strompreis bestimmen. Daher treten Extrempreise in Zukunft häufiger auf und werden die Strompreisstruktur des Day-Ahead-Marktes prägen. Dadurch steigt das Erlöspotenzial für Speicheranlagen, und insbesondere Batteriespeicher werden wirtschaftlich immer attraktiver. [2] Diese Schwankungen zeigen sich im „GoHydrogen“-Szenario häufiger und in einem größeren Ausmaß als im „Central“-Szenario.

Autoren: Elena Dahlem, Huangluolun Zhou, Dr. Alex Schmitt

[1] EU, 2021: EU reference scenario 2020: Energy, transport and GHG emissions – trends to 2050 [online]

https://op.europa.eu/en/publication-detail/-/publication/96c2ca82-e85e-11eb-93a8-01aa75ed71a1/language-en/format-PDF/source-219903975 [zuletzt abgerufen am 07.04.2024].

[2] IEA, 2023: World Energy Outlook [online]

https://iea.blob.core.windows.net/assets/66b8f989-971c-4a8d-82b0-4735834de594/WorldEnergyOutlook2023.pdf [zuletzt abgerufen am 07.04.2024].

[3] entso-e, 2024 [online] https://tyndp.entsoe.eu/ [zuletzt abgerufen am 07.04.2024].

[4] US Office of Fossil Energy and Carbon Management, 2023 [online] https://www.energy.gov/fecm/listings/lng-reports [zuletzt abgerufen am 07.04.2024].

[1] Siehe auch White Paper „Bewertung der Strommarkterlöse von Anlagen fluktuierender erneuerbarer Energien“. https://www.energybrainpool.com/de/downloads?utm_source=Blog&utm_medium=Download&utm_id=Energy+Outlook+2023

[2] Siehe https://blog.energybrainpool.com/erloespotenziale-fuer-batteriespeicher-am-strommarkt-aktuelle-entwicklungen/

Was sagen Sie zu diesem Thema? Diskutieren Sie mit!