Kaum ein anderer Markt in Deutschland hat in den letzten Jahren einen so schnellen Wandel vollzogen wie der Batteriespeichermarkt. Binnen zehn Jahren sind Batterien mit insgesamt 6,5 GW Speicherleistung und 10,1 GWh Speicherkapazität installiert worden. Der Blogbeitrag beleuchtet die Einsatzmöglichkeiten von Batteriespeichern. Zudem stellt er für die Vermarktungsstrategien am Spotmarkt ein Optimierungsmodell vor.

Die Einsatzmöglichkeiten sind vielfältig, von:

- Peak-Shaving (Lastspitzenkappung),

- dem Einsatz zur unterbrechungsfreien Stromversorgung für industrielle Kunden,

- über den Einsatz als Puffer,

- bis hin zur Steigerung der Eigenverbrauchsquote im Haushaltsbereich.

Für die kommenden Jahre sind allein im Großspeicher-Bereich weitere 1,1 GW Speicherleistung und 1,4 GWh Speichertiefe angekündigt.[1] Der stationäre Batteriemarkt teilt sich klassischerweise in drei Bereiche: Heimspeicher (HSS, bis 30 kWh Speicherkapazität), industrielle Speicher (ISS, bis 1 MWh Speicherkapazität) und Großspeicherbatterien (LSS, ab 1 MWh Speicherkapazität).

Speicher und Solaranlagen – ein gutes Tandem

Davon bilden Heimspeicher mit 5,1 GW Leistung und 8,4 GWh den größten und am schnellsten wachsenden Markt. Die meisten Speicher im Haushaltsbereich kommen werden in Kombination mit Solaranlagen installiert. Hier hat der Batteriemarkt insbesondere von der Popularität der Photovoltaik-Technologie stark profitiert.

Mit über 98 % Verbreitung wird hier die Lithium-Ionen-Batterie (LI) am meisten genutzt. Zwar kommen auch Blei-Säure, Redox-Flow und Salzwasser-Batterien zum Einsatz. Jedoch ist ihr Anteil mit unter 2 % verschwindend gering. Rund 56 % der HSS-Anlagen HSS sind im Segment 5 bis 10 kWh, während das Segment größer 10 kWh mit 37 % der Anlagen ebenfalls nicht zu vernachlässigen ist. Das Energie-Leistungs-Verhältnis (EPR), also die Zeit, die ein Speicher bei maximaler Entladung zum vollständigen Entladen benötigt, liegt bei HSS im Mittel bei zwei Stunden.

Die Rolle des Großspeichermarktes

Der Markt für Großspeicher ist mit 1,2 GW und 1,3 GWh der zweitgrößte Markt für stationäre Batterien. Zwar zeigte sich hier in der Vergangenheit eine größere Bandbreite an Technologien als in den anderen Märkten. Inzwischen dominiert auch hier die LI-Batterie klar. Neben LI kommen vor allem Bleibatterien zum Einsatz.

Die Einsatzmöglichkeiten für Großbatteriespeicher sind neben Hilfsdiensten und Netzdienstleistungen auch die Integration von erneuerbaren Energien, industrielle Eigenversorgung und Arbitragehandel. Mit 77 % sind die meisten Großbatteriespeicher im Bereich kleiner 10 MWh angesiedelt. Weitere 18 % weisen eine Speichertiefe von 10 bis 20 MWh auf und nur wenige Anlagen sind bislang größer. Die EPR variiert je nach Einsatz des Batteriespeichers zwischen 30 Minuten und 4 Stunden.

Industriespeicher sind das Schlusslicht

Der Markt für industrielle Speicher ist im Vergleich der kleinste. Hier sind 0,2 GW Leistung und 0,4 GWh Kapazität verbaut. Neben 1 % Redox-Flow und 3 % Bleisäure-Batterien kommen 95 % LI-Batterien zum Einsatz. Die meisten dieser Speicher werden genutzt, um erneuerbare Energiequellen zu integrieren und eine elektrisch betriebene Fahrzeugflotte zu laden. Zu 86 % handelt es sich bei den Systemen um Speicher in der Klasse 30 bis 100 kWh. Weitere 8 % sind 100 bis 200 kWh groß. Demgegenüber sind die restlichen Speicher in einer größeren Klasse angesiedelt. Die EPR bewegt sich bei den meisten Anlagen zwischen zwei bis drei Stunden.

Historische Erlöse von Batteriespeichern am PRL-Markt

Das Erlöspotenzial der Großspeicher hängt von der Art der Vermarktung ab. Die aktuell wichtigsten Wege, Erlöse zu erzielen, ist das Bereitstellen von Primärregelleistung (PRL/FCR) und das sogenannte „arbitrage trading“ am Spotmarkt. Zukünftig wird auch das Vorhalten von Sekundärregelleistung (SRL/aFRR) als Erlösquelle relevant werden.

Auf dem Primärregelleistungsmarkt werden täglich rund 570 MW Leistung in 4-h-Blöcken ausgeschrieben. Ihre Aufgabe ich es, bei Schwankungen die Frequenz im Netz wieder zu stabilisieren. Die Anbieter werden über eine Auktion am Vortag ermittelt. Um Gebote abgeben zu können, müssen sich potenzielle Anbieter „präqualifizieren“. Anfang 2023 betrug die gesamte präqualifizierte Leistung in Deutschland knapp 7 GW. Davon entfielen auf Batteriespeicher 630 MW, mit steigender Tendenz.[2]

Der Preis auf dem PRL-Markt schwankt stark. Wenn man den für die Zeiträume jeweils durchschnittliche Preis und eine Verfügbarkeit von 90 % zugrunde legt, so konnte eine Batterie mit einer Speicherleistung von 1 MW und einer Speichertiefe von 1 MWh im Jahr 2021 einen Erlös von rund 136.000€ verzeichnen. Demgegenüber waren im Jahr 2022 sogar 180.000€ möglich. In den ersten neun Monaten des Jahres 2023 konnte eine solche Batterieanlage bereits 70.000€ Erlös erzielen.

Historische Erlöspotenziale von Batteriespeichern am Spotmarkt

Eine weitere Möglichkeit, mit einem Großspeicher Geld zu verdienen, bietet sich auf den diversen Spotmärkten für Strom an der EPEX-Spot in Paris. Der Day-Ahead-Markt erlaubt es den Teilnehmer:innen, Strom zur Auslieferung für den folgenden Tag zu handeln. Dies funktioniert über eine Auktion für jeweils stündliche Stromlieferungen, die um 12 Uhr des Vortages endet.

Die anschließende Auswertung der Angebote und Gebote gibt Aufschluss über den Marktpreis am Folgetag. Der Intraday-Markt bietet hingegen eine Plattform, für eine Auslieferung am laufenden Tag Strom zu handeln. Hier gibt es sowohl Auktionen als auch einen kontinuierlichen Handel. Die Taktung der gehandelten Produkte reicht von stündlichen bis hin zu viertelstündlichen Lieferungen.

Die Vermarktungsstrategie am Spotmarkt folgt der Erlösmaximierung unter Berücksichtigung von Wirkungsgradverlusten und einer Vermeidung von Speichervorgängen mit geringfügiger Erlösgenerierung. Dabei werden die einzelnen Teilmärkte sequenziell betrachtet, beginnend mit dem Day-Ahead-Markt.

Die Analysten von Energy Brainpool haben dafür ein Optimierungsmodell entwickelt. Dieses berechnet die bei optimalem Handelsverhalten erzielbaren Erlöse – entweder mit historischen Marktpreisen oder auch für die Zukunft. In letzterem Fall müssen Annahmen über die Entwicklung künftiger Strompreise getroffen werden, beispielsweise mittels eines fundamentalen Strommarktmodells. Doch wie funktioniert das Modell?

Optimierungsmodell

In jedem Modellierungsintervall erbt das Modell aus dem vorigen Intervall den Speicherstand („state-of-charge, SOC“) sowie die Handelspositionen aus dem zeitlich vorgelagerten Teilmarkt. Darüber hinaus erlaubt eine Erwartung hinsichtlich des Preisniveaus im nächsten Intervall, den Speicherstand zum Ende des momentanen Intervalls zu bewerten. Die Intervalle betragen einen Tag mit 24 Stunden/ 96 Viertelstunden in den Teilmärkten Day-Ahead-Auktion/Intraday-Auktion.

Bei der Modellierung der Intraday-Auktion werden somit die 24 Positionen aus den Handelsgeschäften berücksichtigt, die am Day-Ahead-Markt abgeschlossen wurden. In jeder der 96 Viertelstunden kann also entweder kostenneutral das bisher geplante Speicherverhalten noch einmal gewählt werden. Oder aber durch Umplanung des Speicherverhaltens und entsprechende Handelsgeschäfte der Erlös gesteigert werden.

Diese „Re-Optimierung“ wiederholt sich am kontinuierlichen ID-Markt stündlich, da hier erst unmittelbar vor Erbringungszeitraum das Preisniveau bekannt wird. Für die Modellierung werden die ID3-Preise der EPEX-Spot genutzt. Dabei optimiert sich der Speicher anhand der Preise der jeweils folgenden drei Stunden. Er legt sich immer nur für vier Viertelstunden mit Handelsgeschäften fest. Außerdem schränkt eine zusätzliche Restriktion das Ladeverhalten in dieser Stunde ein: Nach jeweils drei Stunden muss der gemäß Intraday-Auktion geplante Ladestand erhalten bleiben.

Ergebnisse

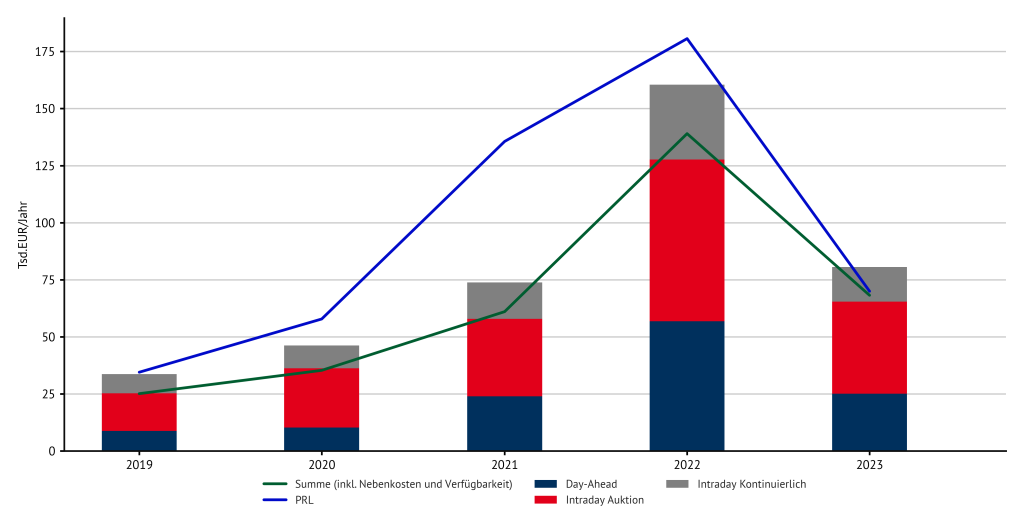

In Abbildung 1 sind die möglichen Jahreserlöse für einen Großspeicher mit 1 MW Speicherleistung und 1 MWh Speichertiefe am Primärregelleistungsmarkt sowie am Spotmarkt im Zeitraum von Anfang 2019 bis Ende September 2023 dargestellt.

Abbildung 1: Jahreserlöse am Primärregelleistungs- und am Spotmarkt. Für 2019 sind für den PRL-Markt nur Daten ab Juli verfügbar. Für 2023 sind die Monate bis einschließlich September berücksichtigt.

Dabei fällt auf, dass sowohl die Erlöse am PRL-Markt als auch am Spotmarkt im Zeitverlauf gestiegen sind, mit einem besonders starken Zuwachs im Jahr 2022. Das ist zu erklären mit der Preisfindung am Spotmarkt über die sogenannte „Merit-Order“ und dem starken Anstieg der Preise für fossile Brennstoffe in den letzten zwei Jahren.

Dadurch war der Strompreis in den Stunden, in denen thermische Kraftwerke wie Kohle oder Gas preissetzend sind, tendenziell höher als in den vorangegangenen Jahren. In den Stunden, in denen die erneuerbaren Energien den Strompreis bestimmen, sind die Preise unabhängig von den Brennstoffpreisen nahe null oder sogar negativ. Im Ergebnis ergaben sich im Jahr 2022 im Schnitt hohe Preisspreads innerhalb eines Tages, von denen ein Batteriespeicher profitieren konnte.

Zudem zeigt Abbildung 1, dass die Betreiber von Großspeichern in den letzten Jahren am PRL-Markt höhere Erlöse erzielen konnten als am Spotmarkt, wobei aber die Differenz in den letzten beiden Jahren abgenommen hat. In den ersten neun Monaten 2023 waren die potenziellen Erlöse auf beiden Märkten auf einem nahezu gleichen Niveau. Relativ betrachtet hat der PRL-Markt an Rentabilität eingebüßt. Dies kann durch eine erhöhte Zahl von Anbietern, gerade in Form von Batteriespeichern, bei nahezu konstanter Nachfrage erklärt werden.

Abbildung 2: Monatserlöse am Primärregelleistungs- und am Spotmarkt. Für 2019 sind für den PRL-Markt nur Daten ab Juli verfügbar.

Abbildung 2 zeigt die möglichen Erlöse für einen Großspeicher mit 1 MW Speicherleistung und 1 MWh Speichertiefe in monatlicher Auflösung. Die Erlöse am Spotmarkt lagen bereits 2020 und 2021 leicht über dem Niveau von 2019, um dann in der zweiten Jahreshälfte von 2021 sprunghaft anzusteigen.

Während 2020 und 2021 die Erlöse meist zwischen 3.000 und 6.000€ pro Monat lagen, erreichten sie 2022 in vier Monaten Werte von deutlich über 15.000 €. Ab November 2022 sind die Erlöse zwar deutlich gefallen, zeigten ab Mai 2023 jedoch wieder einen Aufwärtstrend. Hier wird noch einmal deutlich, wie groß die Auswirkungen der fossilen Brennstoffpreise auf die täglichen Spreads und damit auf die Erlöse von Batteriespeichern sind. Im Vergleich zwischen den Märkten zeigt sich, dass in einigen Monaten in 2022 und vor allem 2023 auf dem Spotmarkt höhere Erlöse erzielt werden konnten als auf dem PRL-Markt.

Abbildung 3: Vergleich vorheriges Batteriesystem mit einem Batteriespeicher mit gleicher Leistung und höherer Speicherkapazität

Abbildung 3 vergleicht das vorherige Batteriesystem mit einem Batteriespeicher mit gleicher Leistung und einer höheren Speicherkapazität von 4 MWh. Mit steigender Speicherkapazität steigen auch die Erlöse an – allerdings nicht proportional. Bei gleicher Speicherleistung resultiert eine größere Speichertiefe in einen längeren Zeitraum zum Entladen für den Speicher. Dies ermöglicht eine Leistungsbereitstellung über einen längeren Zeitraum und schafft Potenzial für höhere Erlöse.

Abbildung 4: Vollzyklenäquivalente für zwei Batteriespeicher mit unterschiedlicher Speicherkapazität. Für 2023 sind die Monate bis einschließlich September berücksichtigt.

Für eine Investitionsentscheidung sind neben den Erlöspotenzialen weitere Kenngrößen relevant, insbesondere die Anzahl der Zyklen, die ein Batteriespeicher durchläuft, welche die Lebensdauer und damit auch die Kosten des Speichers beeinflusst. Ein Indikator sind hierbei die sogenannten „Vollzyklenäquivalente“, das heißt die Anzahl von kompletten Lade- und Entladezyklen, die der Speicher in einem bestimmten Zeitraum durchläuft.

Eine Analyse der Vollzyklenäquivalente bei einer Nutzung ausgerichtet auf den höchsten Erlös in Abbildung 4 zeigt, dass die Anlage mit der größeren Speicherkapazität nur 30 bis 40 % der Zyklen durchlaufen muss, die die kleinere Anlage benötigt. Eine größere Anlage generiert also höhere potenzielle Erlöse bei einer kleineren Anzahl von Vollzyklenäquivalenten und damit einer höheren Lebensdauer. Auf der anderen Seite steigen mit einer höheren Speichertiefe auch die Investitions- und Betriebskosten. Um die „optimale“ Speichergröße zu finden, können in einer Analyse für verschiedene Spezifikationen jeweils die potenziellen Erlöse den systemspezifischen Kosten gegenübergestellt werden.

Die Anzahl von insbesondere Großbatteriespeichern, die in Deutschland ans Netz gehen, hat in den letzten Jahren stark zugenommen, und wird auch in den kommenden Jahren wachsen. Neben der Vermarktung am Primärleistungsmarkt als bisher wichtigstem Geschäftsmodell führen steigende Spreads am Day-Ahead-Markt und am Intraday-Markt zu einem höheren Erlöspotenzial von Batteriespeichern am Spotmarkt.

In diesem Beitrag haben wir die Entwicklung der Erlöspotenziale an den einzelnen Märkten in den vergangenen Jahren betrachtet. Für die Entscheidung, heute in einen Großbatteriespeicher zu investieren, ist natürlich die Erlöserwartung (a) in den kommenden Jahren, also über die erwartete Lebensdauer eines neuen Speichers, und (b) bei einer kombinierten Vermarktung des Speichers an Regel- und Spotmärkten („Multi-Market-Ansatz“) relevant.

Mit der Kombination aus einer fundamentalen Modellierung des Day-Ahead-Markts für die nächsten 30 Jahre und einem Multi-Market-Optimierungsmodell für Speichererlöse kann Energy Brainpool diese Erlösbewertung zur Verfügung stellen, und Sie damit bei Ihrer Investitionsentscheidung unterstützen.

Neben den oben diskutierten „Stand-Alone“ Speichern ist eine analoge Analyse auch für Batteriespeicher möglich, die mit einer EE-Anlage kombiniert werden („Co-Location“). Darüber hinaus dient das Optimierungsmodell auch dazu, das Einspeiseverhalten von Batteriespeichern in Energy Brainpools Strompreisszenarien abzubilden und dadurch die Qualität der simulierten Strompreise noch einmal zu verbessern.

Mehr zum Thema Batteriespeicher erfahren Sie in unserem Live-Online-Training: Batteriespeicher am Strommarkt am 22.11. und 23.11.

Autoren: Elena Dahlem, Alex Schmitt

Quellen:

Jan Figgener, Christopher Hecht, David Haberschusz, Jakob Bors, Kai Gerd Spreuer, Kai-Philipp Kairies, Peter Stenzel, Dirk Uwe Sauer, The development of battery storage systems in Germany: A market review (status 2023), 2023, DOI: 10.48550/arXiv.2203.06762

[1] Quellen für alle Zahlenangaben in diesem Abschnitt: www.battery-charts.de, Figgener et al. (2023)

[2] Siehe https://www.regelleistung.net/xspproxy/api/staticfiles/regelleistung/pq-leistungindeutschland(stand01.01.2023).pdf

Was sagen Sie zu diesem Thema? Diskutieren Sie mit!