Nachdem sich PV-PPAs im Süden Europas in den vergangenen Jahren bereits etablieren, scheint auch in Deutschland der Stein ins Rollen zu kommen. Während aktuelle Marktgegebenheiten darauf hindeuten, dass PV-PPAs im Zuge der Energiewende zunehmend eine Rolle spielen werden, stellt sich immer öfter die Frage nach dem „Fair-Value“ – dem für alle Seiten gerechten Preis. Dabei wird schnell klar: Konsistente, langfristige Strommarktszenarien sind bei der Einschätzung wichtiger Kennzahlen unumgänglich.

Eintagsfliege oder langfristiger Trend – wie ist der aktuelle Stand bei PV-PPAs?

„Audax unterzeichnet den ‚weltgrößten‘ PV-PPA für 660 MW“1 oder „Weiterer großer PV-PPA für 300 MW in Italien beschlossen“2. Das sind beeindruckende Schlagzeilen, die wir in den letzten Jahren vor allem aus Südeuropa zu hören bekamen.

Besonders auf der iberischen Halbinsel nehmen seit Anfang 2018 PV-PPAs deutlich zu. In den nächsten Jahren speisen Anlagenbetreiber dort Strom aus über 4000 MW PV-Leistung förderfrei ins Netz ein. Im Vergleich dazu fristete das Thema „PV-PPA“ in Deutschland bisher ein Nischendasein.

Doch nun scheint hierzulande Bewegung in den Markt zu kommen: 2019 haben Anlagenbetreiber die ersten vier PV-PPAs für insgesamt 95 MW installierte Leistung abgeschlossen.

So möchten beispielsweise Axpo und Max Solar mit ihrer 1,5 MW Anlage vor allem Erfahrung sammeln. Demgegenüber stehen EnBW und Energiekontor, die in Brandenburg gemeinsam das erste 85-Megawatt-Großprojekt realisieren – finanziert über einen 15-Jahres-PPA.

Abbildung 1: abgeschlossene PV-PPAs in Europa (Stand: August 2019; Quelle: Energy Brainpool)

Was spricht für einen langfristigen Trend?

Einiges deutet darauf hin, dass sich der förderfreie Solarausbau in den nächsten Jahren in Deutschland weiter etablieren wird. Wie Berechnungen des Fraunhofer ISE (vgl. Abbildung 2) zeigen, haben PV- Freiflächenanlagen bereits heute die niedrigsten Stromgestehungskosten aller Erzeugungstechnologien.

Sie bieten außerdem Potenzial für zusätzliche Kostensenkungen, was vor allem am weiter fallenden Preis für Solarmodule liegt4. So werden PV-Anlagen auch in Deutschland zunehmend ohne Förderung wirtschaftlich betrieben werden können.

Abbildung 2: Entwicklung der Stromgestehungskosten für verschiedene Erzeugungsanlagen (Fraunhofer ISE 2018)5

Einige Marktakteure scheinen diese Erwartung zu teilen: Beispielsweise unterzeichneten Thüga Erneuerbare Energien und die CEE Group Ende August eine Absichtserklärung, bis 2023 500 MW ungeförderter PV-Leistung in Deutschland zu installieren.

In Zeiten einer immer intensiver geführten Klimadebatte, der Diskussionen um ein Auslaufen der EEG-Förderung und schwächelndem Wind-Ausbau erscheint es nur logisch, dass dem förderfreien Solarausbau im Zuge der Energiewende in den nächsten Jahren eine große Bedeutung zukommen wird.

Für alle Beteiligten stellt sich an dieser Stelle die Frage: Wie ermitteln die Parteien (Projektierer, Investor bzw. Independent Power Producer (IPP), Verbraucher) einen fairen Abnahmepreis bei einem langfristigen PV-PPA?

PPA-Bewertung: Schritt für Schritt zum „Fair-Value“

Die Suche nach dem „Fair-Value“ für einen PV-PPA teilt sich in mehrere Schritte. Zunächst muss ein Maß gefunden werden, mit dem sich der tatsächliche Wert des Solarstroms unter gegebenen Marktbedingungen und in Abhängigkeit der Risikoverteilung abbilden lässt. In einem zweiten Schritt muss wiederum analysiert werden, wie sich jene Marktgegebenheiten in der Zukunft entwickeln werden.

Warum Terminmarktpreise allein nicht genügen

Um sich ein Bild von den Entwicklungen an den Strommärkten zu machen, greift man in der Regel zuerst auf die Baseload-Future-Preise an den Terminmärkten zurück. Sie geben Aufschluss über grundsätzliche Preistrends und sind ein guter Indikator für Markterwartungen an zukünftige Strompreise. Schauen wir genau hin, ergeben sich jedoch einige Gründe, warum diese die Wertigkeit von PV-Strom nicht korrekt widerspiegeln:

- Der Preis für eine Baseload-Lieferung spiegelt den Durchschnitt der Preise über die 24 Stunden des Tages wieder. In diesen Durchschnitt fließen sowohl die geringen Preise in der Nacht, wie auch die höheren Preise bei starker Nachfrage am Tag mit ein. Ein Solarpark speist aber ausschließlich zu diesen eigentlich wertvolleren Stunden ein. Dies erhöht den spezifischen Vermarktungswert der Anlage.

- In jenen Durchschnitt, den die Baseload-Future-Preise widerspiegeln, fließen außerdem Stunden mit negativen Strompreisen ein. 2018 trat in Deutschland 140-mal der Effekt auf, dass der stündliche Spotmarktpreis unter 0 sank. Ein rational handelnder Vermarkter würde allerdings zu diesen Stunden den PV-Strom nicht ins Netz einspeisen, sondern die Anlage abregeln und damit den spezifischen Vermarktungswert der Anlage weiter erhöhen.

- Zuletzt ist noch der „Kannibalisierungseffekt“ im Merit-Order-Modell zu beachten. Solarparks zeichnen sich durch eine hohe Gleichzeitigkeit ihrer Einspeisezeit aus. Scheint die Sonne, drängt also ein großes Angebot an PV-Strom mit Grenzkosten nahe Null in die Merit-Order und senkt damit das Preisniveau. Je mehr PV-Leistung installiert wird, desto stärker drückt dieser Effekt den Strompreis in Zeiten der Einspeisung und damit den spezifischen Vermarktungswert für Solaranlagen.

Zur Ermittlung eines „Fair-Value“ für PPAs wird daher neben der zukünftigen Marktmeinung zu Base-Preisen meist ein weiterer Wert hinzugezogen.

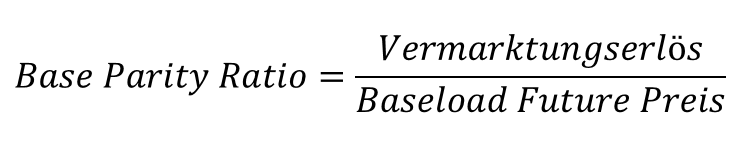

Wie viel ist PV-Strom wert? Bewertung mit der Base Parity Ratio (Schritt 1)

Die Base Parity Ratio, kurz BPR, ist ein Faktor, welcher die Wertigkeit von Strom aus fluktuierenden, erneuerbaren Energien (hier PV) mit den Base-Preisen an den Terminmärkten vergleichbar macht. Das genaue Verfahren ist im Energy Brainpool Whitepaper: „PPA II: Marktanalyse, Bepreisung und Hedgingstrategien“ detailliert beschrieben.

Um die Base Parity Ratio zu ermitteln, wird der erzeugungsartspezifische Vermarktungserlös berechnet. Dabei werden die drei oben genannten Probleme rechnerisch berücksichtigt. Der Vermarktungserlös PV gibt an, wie viel Euro eine PV-Anlage pro potenziell eingespeister Megawattstunde im Jahresdurchschnitt wirklich verdienen kann. Das Verhältnis dieses Vermarktungserlöses zum Baseload-Future-Preis ergibt schließlich die Base Parity Ratio.

Multiplizieren wir im Umkehrschluss also verfügbare Future-Preise mit der jeweiligen BPR, erhalten wir einen Wert, der die tatsächliche Wertigkeit des Stroms aus der Anlage (in EUR/MWh) korrekt widerspiegelt. Auf dieser Basis lässt sich nun der „Fair-Value“ für ein PV-PPA berechnen.

")

Abbildung 3: Entwicklung der monatlichen PV-PPA Bewertungen und der Base/Future Preise an den Terminmärkten 2016 – 2020 (Quelle: Energy Brainpool)

Wie man Abbildung 3 entnehmen kann, schwankt der Vermarktungserlös von PV-Anlagen („PV PPA Bewertung“) über das Jahr im Verhältnis zu den Future-Preisen beachtlich. Besonders der „Kannibalisierungseffekt“ lässt sich beim Vergleich der Sommer- und Wintermonate gut erkennen: Bei starker Sonneneinstrahlung im Sommer drängt regelmäßig ein großes Angebot an PV-Strom in die Merit-Order und senkt die Preise.

Im Winter gilt hingegen genau das Gegenteil: Jede potenziell eingespeiste Menge Solarstrom übertrifft im Wert die Terminkontrakte deutlich. Betrachtet man die BPR auf jährlicher Basis, so lag diese in den vergangenen Jahren bei etwa 95 %. Die Wertigkeit des Stroms aus PV-Anlagen würde mit einem Jahres Base Future demnach überschätzt werden.

Vom Wert des PV-Stroms zum „Fair-Value“: Risikoabschläge berücksichtigen (Schritt 2)

Hat man die tatsächliche Wertigkeit des Solarstroms ermittelt, müssen die Akteure im zweiten Schritt mögliche Risiken berücksichtigen. Im Allgemeinen gilt es, diese Risiken zu identifizieren und so gut wie möglich zu quantifizieren. Im Anschluss werden sie gerecht verteilt oder als entsprechender Abschlag durch den Risikoträger eingepreist.

Abbildung 4 zeigt die beispielhafte Berechnung eines „Fair-Values“ für eine PV-Anlage in Deutschland für das Jahr 2020. Ausgehend von den Base-Future-Preisen werden hier neben der reduzierten Wertigkeit des PV-Stroms (repräsentiert durch die BPR) auch Abschläge für Wetterrisiko, Vermarktungs- und Ausgleichsenergiekosten sowie Herkunftsnachweise berücksichtigt.

Wann und in welchem Umfang solche Abschläge eingepreist werden, hängt maßgeblich von der individuellen Vertragsgestaltung ab. Dort wird die Verteilung der Risiken auf die Vertragspartner festgelegt. Ein Beispiel: Vereinbaren die Parteinen die P90-Menge als Abnahmemenge , liegt das Risiko wetterbedingter Mengenschwankungen beim Erzeuger. Währenddessen wird es bei „as-produced“ PPAs auf die Abnehmerseite übertragen.

Abbildung 4: beispielhafte Darstellung einer „Fair-Value“ Berechnung für das Jahr 2020 (Quelle: Terminmarktpreise EEX, Darstellung und Berechnung Energy Brainpool)

Zusammengefasst: Welche Kennzahlen benötigen wir zur Ermittlung des Fair-Value eines PV-PPAs?

Nun ist klar: Die Base Parity Ratio ist eine wichtige Kennzahl, um die Terminmarktpreise anlagenspezifisch anzupassen und die tatsächliche Wertigkeit des eingespeisten PV-Stroms zu ermitteln. Außerdem sind wesentliche Risiken zu quantifizieren und ggf. als Abschläge zu berücksichtigen.

Beispielhaft benötigen wir für ein 10-Jahres-PPA mit einer PV-Anlage also Einschätzungen zu folgenden Kennzahlen:

- Jahresbasepreise der nächsten 10 Jahre

- BPR der nächsten 10 Jahre

- Quantifizierung der Risikoabschläge je nach Vertragsgestaltung, zum Beispiel wetterbedingte Schwankungsbreiten der Mengen und Preise

Auch wenn die verschiedenen Akteure für die Einschätzung künftiger Jahresbasepreise grundlegend auf die Future-Märkte zurückgreifen können (Futures handelbar bis zu sechs Jahre im Voraus), so werden an den Börsen nur die nächsten drei Jahre liquide gehandelt. Alles darüber hinaus ist den Marktteilnehmern zu sehr von künftigen Marktbedingungen abhängig und daher schwer einschätzbar.

Wie schnell wird der Kohleausstieg vollzogen? Wie entwickeln sich die CO2-Preise? Darüber hinaus: Wie verändert sich die Nettostromnachfrage im Zuge der Sektorkopplung? Und wie hängen diese Effekte zusammen?

Hier wird deutlich, dass der Vergleich konsistenter Strommarktszenarien hilft, den Lösungsraum einzuschränken und verlässliche Einschätzungen über die langfristige Strompreisentwicklung zu erhalten. Ein gutes Beispiel hierfür bietet der EU Energy Outlook, der diese Fragen für ganz Europa eingrenzt.

Für die Abschätzung der zukünftigen BPR oder die Quantifizierung wesentlicher Risiken ergeben sich darüber hinaus weitere Fragen, die ohne Strommarktmodellierung unbeantwortet bleiben: Wie wirken sich unterschiedliche PV-Ausbaupfade auf die „Kannibalisierungseffekte“ aus? Wie viele Stunden negativer Strompreise wird es geben, in denen der PV-Strom nicht verkauft werden kann? Wie stark können sich Wetterschwankungen überhaupt auf den Markt auswirken?

Angesichts dieser Komplexität wird klar, dass die Modellierung von Strompreisszenarien einen zentralen Beitrag dazu leisten kann, die Unsicherheiten bei der Ermittlung des „Fair-Values“ zu reduzieren. Diese für alle Seiten gerechten Abnahmepreise sind letztendlich notwendig, um die Solvenz der beteiligten Akteure sicherzustellen und so den PV-Zubau außerhalb des EEG nachhaltig zu ermöglichen.

[1] https://www.montelnews.com/News/Story.aspx?id=882536&highlightCsv=audax

[2] https://www.pv-magazine.com/2019/01/15/another-big-solar-ppa-signed-in-italy/

[3] https://www.maxsolar.de/maxsolar-nimmt-erste-pv-anlage-mit-verguetung-ueber-ppa-in-betrieb/

[6] ENTSOE-Transparency

Autoren des Beitrags: Carlos Perez Linkenheil und Calvin Triems

Was sagen Sie zu diesem Thema? Diskutieren Sie mit!