Die Trilogverhandlungen zum Winterpaket machen Fortschritte. Die verbleibenden Richtlinien und Verordnungen sollen bis Ende des Jahres 2018 inhaltlich abgestimmt sein. Eine chinesische Batteriefabrik in Thüringen sorgt für Furore, während der Anteil von E-Fahrzeugen bei Neuzulassungen steigt. Ein Schritt vor und ein Schritt zurück im Regelenergiemarkt. Hitzewelle sorgt für hohe Spotpreise und anhaltende bullische Stimmung am Terminmarkt.

Fortschritt bei Verhandlungen auf EU-Ebene

Von den acht Vorschriften des Winterpacket der EU von 2016 ist derzeit eine in Kraft: die Gebäudeeffizienz-Richtlinie. Drei der Vorschriften aus dem mehreren tausend Seiten umfassenden Erstentwurf der EU-Kommission sollen im Oktober 2018 im Plenum des EU-Parlaments von den Abgeordneten abgestimmt werden. Anschließend bedarf es noch der Zustimmung der EU-Energieminister. Es handelt sich hierbei um die Erneuerbaren-, der Effizienz- und der Governance-Richtlinie (Quelle: Energate).

Bei der Erneuerbaren-Richtlinie haben sich EU-Parlament, EU-Kommision und der Ministerrat geeinigt, den Anteil zu erhöhen. Nun sollen die Erneuerbaren bis 2030 anstatt 27 Prozent 32 Prozent des Energiebedarfs der EU decken. In 2016 lag der Anteil bei 17 Prozent. Dies bedeutet, dass sich der Anteil erneuerbarer Energien in der nächsten Dekade beinahe verdoppeln muss. Auch bei der Energieeffizienz haben sich die Regelungen verschärft. Bis 2030 sollen 32,5 Prozent der Energie im Vergleich zu 1990 eingespart werden. Grund für diese Änderung war, dass die EU sich schon in 2016 nur mehr zwei Prozent unter dem Energieffizienz-Ziel für 2020 befand. Weiterhin möchte die EU-Kommission die Verpflichtungen der einzelnen Mitgliedsländer anhand von nationalen Fortschrittsberichten alle zwei Jahre überprüfen. Falls Länder gegenüber den Vorgaben im Rückstand sind, könnten verbindliche Auflagen durch die EU-Kommission folgen (Quelle: Bizz Energy).

Die verbleibenden vier Vorschriften wurden erst unter der bulgarischen Ratspräsidentschaft und nun auch weiter unter der Führung von Österreich im Trilog auf EU-Ebene verhandelt. Noch zu verhandeln sind die Verordnung und die Richtlinie zum Strommarktdesign, zur Risikovorsorge im Stromsektor und für die Agentur zur Zusammenarbeit der Regulierungsbehörden (ACER). Insbesondere bei der Verordnung zum Strommarktdesign gab es Streitpunkte, die noch behoben werden müssen. So sind vor allem die Regelungen zu Kapazitätsmechanismen strittig und wieviel CO2 die Reservekraftwerke ausstoßen dürfen. Auch eine Neukonfiguration der Preisgebotszonen innerhalb der EU und eventuell über nationale Grenzen hinweg dürfte für Gesprächsbedarf sorgen. Dennoch möchte sich die österreichische Ratspräsidentschaft bis zum Ende 2018 mit dem EU-Parlament einigen (Quelle: Energate).

Ein eher unangenehmer Punkt ist die Klage der EU-Kommission beim Gerichtshof der Europäischen Union gegen die Bundesrepublik Deutschland. Die EU-Kommission hegt demnach Zweifel, dass die Bundesnetzagentur unabhängige Entscheidungen treffen kann. Als dem BMWi unterstellt Behörde sei diese nicht frei von politischen Kalkül: „Insbesondere verfügt die Regulierungsbehörde nicht über uneingeschränkte Ermessensfreiheit bei der Festlegung der Netztarife und anderer Bedingungen für den Zugang zu Netzen, da zahlreiche Aspekte der Festlegung in Verordnungen der Bundesregierung geregelt werden”, lautet der Vorwurf. Die Bundesregierung vertritt den Standpunkt, sie habe sich an die europäischen Vorgaben gehalten und diese angemessen in nationales Recht umgesetzt. Man werde sich also gegen den Vorwurf der Vertragsverletzung verteidigen (Quelle: IWR).

E-Mobilität nimmt an Fahrt auf

Im ersten Halbjahr 2018 ist der Markt für E-Autos stark gestiegen. Um 60 bis 70 Prozent stiegen die Neuzulassungen in den ersten sechs Monaten diesen Jahres im Vergleich zum Vorjahreszeitraum. Allerdings dominierten mit zwei Drittel der Neuzulassungen Benziner den PKW-Markt. Von Anfang Januar bis Ende Juni 2018 kamen über 17200 Elektrofahrzeuge auf deutsche Straßen und hatten bei den Neuzulassungen einen Anteil von 0,9 Prozent. Allerdings stieg der durchschnittliche Ausstoß von CO2 der Neuwagen dennoch um 1,3 Prozent auf 129,5 Gramm/km an (Quelle: KBA). Abbildung 1 stellt die Veränderungen der Neuzulassungen von PKWs im Vergleich der ersten Halbjahre 2017 und 2018 dar (Quelle: KBA).

Abbildung 1: Veränderung der Neuzulassungen von PKW Halbjahr 1 2018 gegenüber 2017 nach ausgewählten Kraftstoffarten in Prozent (Quelle: KBA)

Auch der Verband der Automobilwirtschaft (VDA) verspricht einen Roll-out der E-Mobilität. In den kommenden drei Jahren werden die deutschen Hersteller ihr Angebot an E-Modellen von 30 auf 100 erhöhen (Quelle: VDA). Eine weitere Analyse sagt voraus, dass das Millionenziel in 2022 erreicht wird. So wird laut Horvath & Partner die Zahl von Elektroautos noch dieses Jahr auf 200.000 ansteigen. Dazu müssten die Neuzulassungen für Hybride und batteriebetrieben Fahrzeuge noch an Dynamik zulegen (Quelle: KonstruktionspraxisVogel).

Auch bei der Batterieherstellung gibt es Neuigkeiten. Allerdings anders als gedacht: Der chinesische Batteriehersteller CATL (Contemporary Amperex Technology Co. Limited) wird voraussichtlich in Thüringen eine Batteriezellenproduktion aufbauen. Die Fabrik soll mit über 240 Mio. EUR Investitionsvolumen eine der größten Zellenproduktionen in Europa werden und eine jährliche Produktionskapazität von 14 GWh haben. Es ist das größte Investitionsprojekt Chinas in Deutschland und könnte die Zellenlieferung an deutsche Automobilbauer vereinfachen (Quelle: MDR). Aber auch Daimler baut mit seiner Tocher Mercedes-Benz Cars die Elektromobilitätssparte aus. Zwei Batteriemontagefabriken sollen in Sindelfingen und Untertürkheim aus- oder gebaut werden. Insgesamt hat Daimler nun acht Montagefabriken auf drei Kontinenten (Quelle: Energate).

In einem weiteren Artikel werden wir speziell zur Elektromobilität berichten und weitere interessante Entwicklungen für Sie aufarbeiten.

Es bleibt spannend bei der Regelenergie

Die Umstellung auf das neue Mischpreisverfahren für die Regelenergie-Ausschreibungen verzögert sich. Nach zwei Auktionen mit Mischpreis von Leistung- und Arbeitspreis in Sekundär- und Minutenreserve am 12. Juli 2018, hat das OLG Düsseldorf das alte Verfahren mit Leistungspreisauktion wieder eingesetzt. Erst ab dem 15. Oktober 2018 soll das neue Verfahren nun angewendet werden (Quelle: Energate). Martkteilnehmer haben also mehr Zeit, es umzusetzen. An sich hat das OLG Düsseldorf das Mischpreisverfahren aber nicht beanstandet. Allerdings könnte sich nun der Leistungspreis erhöhen. Somit würden sich die Kosten der Regelenergie in Richtung Netzentgelte und weg von den Bilanzkreisverantwortlichen schieben, so Next Kraftwerke (Quelle: ZFK), die gegen das neue Verfahren Beschwerde eingelegt haben.

Weitere Änderungen gibt es aufgrund der Electricity Balancing Guideline. Ein Vorschlag einiger europäischer ÜNBs sieht vor, dass die Primärregelleistung ab dem 26. November 2018 täglich und mit zwei Tagen Vorlauf, anstatt wie bisher wöchentlich ausgeschrieben wird. Ab dem 1. Juli 2020 beschaffen die ÜNBs dann sogar sechs Zeitscheiben pro Tag mit einer Laufzeit von je vier Stunden (Quelle: Entso-e).

Die deutschen ÜNBs wollen zudem ändern, dass die Höhe des Regelenergiebedarfs quartalsweise geändert wird. Dazu soll eine neue Methode genutzt werden, welche situationsabhängig die Höhe des Bedarfs wöchentlich bestimmt. Die Vorhaltung von Leistung soll so reduziert werden, womit auch die Kosten für das Vorhalten fallen können (Quelle: EUWID).

Hohe Temperaturen und wenig Wind treiben Preise

Die sommerlichen Temperaturen haben im Juli2018 dazu geführt, dass einige Strompreisrekorde des Jahres 2018 gebrochen wurden. Mit insgesamt sehr geringer Windeinspeisung, hat vor allem der Day-Ahead-Markt hohe Preise gebracht. Allerdings ging es im Laufe des Julis auch am langen Ende wieder etwas nach oben. Wie in Abbildung 2 dargestellt, stieg der Preis für die Grundlastlieferung von Strom für das Jahr 2019 im deutschen Marktgebiet von Anfang Juni bis Ende Juli um vier Prozent und stieg teilweise auf über 45 EUR/MWh, also einem mehr als 5.5-Jahreshoch (Quelle: Montel). Etwas schwächere Kohlepreise (rote Linie in Abbildung 2) haben Mitte und Ende Juli zu einem Rückgang der hohen Preise für das Kalenderjahr 2019 geführt. Der starke Anstieg der Preise für CO2-Zertifikate (orangenfarbene Linie in Abbildung 2) konnte den Rückgang des Strompreises nur leicht abfedern, aber nicht komplett aufhalten.

im Vergleich zu Kohlepreisen (rote Linie) und CO2-Zertifikatspreisen (orangenfarbene Linie) im Juni und Juli 2018 (Quelle: Montel)")

Abbildung 2: Entwicklung des Strompreises für die Grundlastlieferung in DE (candle sticks) im Vergleich zu Kohlepreisen (rote Linie) und CO2-Zertifikatspreisen (orangenfarbene Linie) im Juni und Juli 2018 (Quelle: Montel)

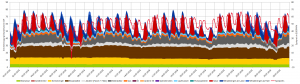

Am Spotmarkt führte die geringe Windeinspeisung im Juli zu hohen Preisen. Auch die starke Erzeugung aus PV-Anlagen (siehe Abbildung 3) konnte den hohen Preisen nichts entgegensetzen. Insbesondere da Teile der konventionellen Kraftwerksflotte aufgrund von hohen Wassertemperaturen von Flüssen nur noch bedingt abkühlen konnten und somit auch ihre Leistung reduzieren mussten. Der tägliche durchschnittliche Day-Ahead-Preis lag am Mittwoch den 25.07.2018 mit 58,41 EUR/MWh auf dem höchsten Niveau in 2018.

")

Abbildung 3: Stromerzeugung und Spotpreise im Juli 2018 in Deutschland, (Quelle: Energy Brainpool)

Was sagen Sie zu diesem Thema? Diskutieren Sie mit!