Erdgas ist derzeit weltweit betrachtet der drittwichtigste Primärenergieträger (nach Erdöl und Kohle). Die Hauptvorteile von Erdgas im Vergleich zu Kohle und Öl sind die hohen Wirkungsgrade, die bei der Umwandlung von Erdgas z. B. in Strom erzielt werden können. Wie beim Erdöl konzentrieren sich auch die weltweiten Erdgasreserven auf relativ wenige Länder der Welt.

")

Erdgas ist derzeit weltweit betrachtet der drittwichtigste Primärenergieträger (nach Erdöl und Kohle). Es besteht chemisch betrachtet überwiegend aus Methan (CH4) und findet sich in der Natur teilweise angelagert an Erdölvorkommen (sogenanntes assoziiertes Erdgas). Es existieren allerdings auch Vorkommen, bei denen sich kein Erdöl in der Nähe befindet. Alle Erdgaslagerstätten sind dadurch gekennzeichnet, dass sich über der Lagerstätte eine gasundurchlässige Gesteinsschicht befindet. Diese verhindert, dass das Erdgas an die Erdoberfläche aufsteigt bzw. hat im Umkehrschluss dazu geführt, dass sich das Erdgas über Jahr Millionen an dieser spezifischen Stelle gesammelt hat.

Die Hauptvorteile von Erdgas im Vergleich zu Kohle und Öl sind die hohen Wirkungsgrade, die bei der Umwandlung von Erdgas z. B. in Strom erzielt werden können. Zum anderen wird bei der Verbrennung von Erdgas aufgrund seiner chemischen Zusammensetzung eine vergleichsweise geringe Menge an Treibhausgasen und Luftschafstoffen freigesetzt.

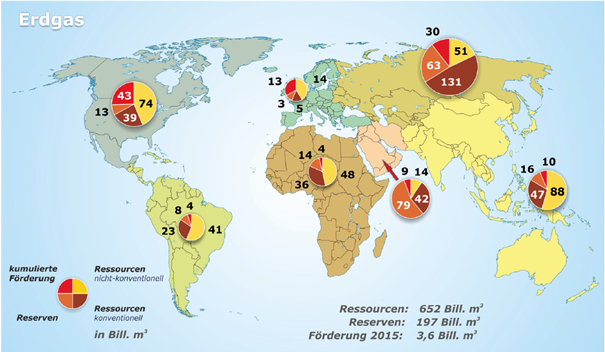

Abbildung 1: Verteilung der Erdgasvorkommen weltweit 2015, Quelle: BGR

Wie beim Erdöl konzentrieren sich auch die weltweiten Erdgasreserven auf relativ wenige Länder der Welt. Mehr als 70% der derzeitigen Erdgasreserven lagern in Russland, Katar und dem Iran (Abbildung 1, Quelle: BGR). Da in derselben Region auch ein Großteil der Erdölreserven verortet werden kann, wird die Region zwischen Sibirien und dem mittleren Osten auch als “Energie-Ellipse” bezeichnet.

In den bisher genutzten Erdgaslagerstätten (“konventionelles Erdgas”) liegt das Erdgas in gasförmiger Form vor, meist in porösem Gestein. Diese Lagerstätten können durch Bohrungen erschlossen werden. Nach Erreichen der erdgasführenden Schicht strömt das Erdgas aufgrund seiner geringen Dichte von selbst nach oben und kann dort genutzt (z.B. verdichtet und weitertransportiert) werden.

Die Gasdurchlässigkeit des porösen Gesteins bestimmt dabei, wie hoch der Erdgasstrom ist, der der Lagerstätte entnommen werden kann. Je höher die Durchlässigkeit, desto mehr Gas kann nachströmen. Ist die Erdgaslagerstätte erschöpft so kann die Förderung durch künstliches Erzeugen eines Unterdrucks noch eine Weile aufrecht erhalten werden, bevor das Feld dann endgültig erschöpft ist.

Die wichtigsten europäischen Erdgasvorkommen befinden sich in den Niederlanden sowie in der Nordsee (vor allem in britischen und norwegischen Territorien). Neben der eigenen Förderung wird Erdgas über Pipelines aus Russland, dem mittleren Osten sowie nordafrikanischen Staaten importiert. Da die europäischen Quellen allerdings bald erschöpft sein werden und derzeit keine großen neuen Funde erwartet werden, ist davon auszugehen, dass die Importabhängigkeit Europas in den kommenden Jahren ansteigen wird.

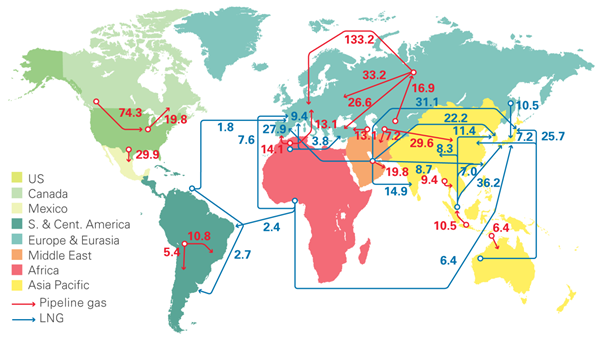

Der Weltmarkt für Erdgas war lange Zeit unterteilt in 4 regionale Märkte: den europäischen, den nordamerikanischen, den südamerikanischen und den asiatischen (vergleiche Abbildung 2, Quelle: BGR), es gab keinen einheitlichen Weltmarktpreis für Erdgas. Grund dafür ist, dass Erdgas (im Gegensatz zu Kohle und Erdöl) ein leitungsgebundener Energieträger gewesen ist (und es zum überwiegenden Teil noch immer ist). Diese regionale Prägung drückte sich auch darin aus, dass es keinen weltweit einheitlichen Preis für Erdgas gab, sondern starke Abweichungen zwischen den Preisen von Erdgas in verschiedenen Regionen. Insbesondere in Japan war der Preis für Erdgas deutlich höher als im Rest der Welt. Da keine technische Möglichkeit zur Verfügung stand, das Gas von einem Markt zum anderen zu transportieren, konnten Arbitrageure auch keine Angleichung der Preise bewirken.

Abbildung 2: Die regionalen Märkte für Gas, Quelle: BGR

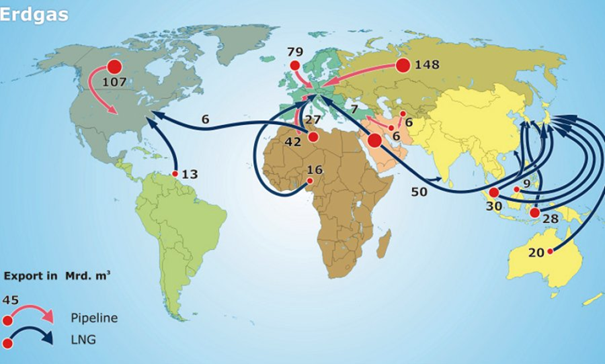

Durch die Einführung von Liquified Natural Gas (LNG, deutsch: Flüssiggas) ist mittlerweile allerdings auch ein Austausch zwischen den verschiendenen Erdgasmärkten möglich. Die weltweiten internationalen Erdgas-Handelsströme von 2015 sind in Abbildung 3 dargestellt (Quelle: BP). Es ist ersichtlich, dass Europa weitgehend auf russisches Erdgas angewiesen ist.

Abbildung 3: Weltweite Erdgas-Handelsströme in 2015 (in Milliarden Kubikmetern), Quelle: BP

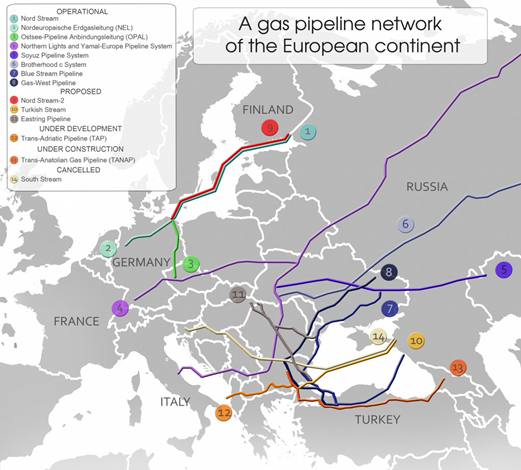

Unten in Abbildung 4 ist das derzeitige europäische Pipelinenetz. Die großen Felder in Westsibirien sind bereits mehrere tausend Kilometer von den Verbrauchszentren in Westeuropa entfernt, sind sie erschöpft, muss auf noch weiter entfernt liegende Ressourcen zurückgegriffen werden. Um (im Fall der importierenden europäischen Union) eine größere Diversifizierung zu erreichen bzw. (im Fall von Russland) Absatzmärkte zu sichern /neu zu erschließen, gibt es Pläne für Investitionen in neue Pipelineprojekte.

Abbildung 4: Europäisches Gaspipeline Netzwerk (Quelle: Southfront.org)

Eines davon ist bereits realisiert: Die Ostseepipeline Nord Stream, die vom russischen Wyborg (bei St. Petersburg) direkt nach Greifswald führt. Der Bau der Pipeline wurde vor allem von Russland forciert und dient zum einen der Ausweitung der Transportkapazitäten nach Westeuropa. Zum anderen – das spiegelt sich auch darin wieder, dass die Pipeline nicht onshore sondern offshore realisiert wurde, was wesentlich höhere Kosten verursacht hat – wollte Russland seine Abhängkeit von Transitländern (vor allem Ukraine und Polen) reduzieren. Die Diskussion über angemessene Transitgebühren für durch diese Länder nach Westeuropa geleitetes Erdgas hatte wiederholt zu Streitigkeiten geführt, insbesondere zwischen der Ukraine und Russland. Die Planungen für den Bau einer weiterer Offshore Leitungen, wie etwa der Nord Stream 2, sind derzeit in Vorbereitung.

Die zukünftige Position der Produzenten kaspische Region/Iran im Erdgasmarkt ist noch aus einem anderen Grund mit einigen Unsicherheiten behaftet: Aufgrund ihrer geographischen Lage konkurriert Europa vor allem mit China und Indien um Erdgas von den genannten Produzenten. In beiden Staaten wird aufgrund der starken wirtschaftlichen Entwicklung mit einer stark steigenden Erdgasnachfrage gerechnet. Große potenzielle Verbrauchszentren in Indien liegen dabei teilweise in Pipelinenähe zu den Förderländern. Nach China müsste der Transport über LNG stattfinden.

Shale gas

Neben den konventionellen Reserven, von denen bisher ausschließlich die Rede war, gibt es auch unkonventionelle Erdgas-Ressourcen. Die wichtigste der unkonventionellen Ressourcen ist das Schiefergas (englisch shale gas), welches in den letzten Jahren vor allem in den USA an Bedeutung gewonnen und die weltweiten Erdgaspreise stark gedrückt hat. Mit der Förderung von Schiefergas sind allerdings deutlich größere Umweltauswirkungen verbunden als mit der Förderung von konventionellen Ressourcen. Vor allem das hydraulic fracturing (das Erzeugen von Rissen im felsartigen Untergrund durch Einpressen von Wasser mit extrem hohem Druck), aber auch aufgetretene Grundwasserverunreinigungen haben dazu geführt, dass die Akzeptanz der Schiefergasförderung in der deutschen Bevölkerung derzeit allerdings gering ist.

Als Folge davon scheint die Nutzung dieser Ressource in Deutschland derzeit nicht politisch durchsetzbar und ist damit nicht absehbar. Anders sieht es allerdings in anderen europäischen Staaten aus: In Polen, wo die Bevölkerungsdichte und der Widerstand in der Bevölkerung deutlich niedriger sind, soll Schiefergas russisches Importgas ersetzen. Die Auswirkungen von Schiefergas auf den europäischen Markt werden sich somit erst in den nächsten Jahren zeigen.

Bioerdgas

In Deutschland wird seit einigen Jahren auch aufbereitetes Biogas (sogenanntes Biomethan) in das Erdgas-Netz eingespeist. Die Aufbereitung ist notwendig, da Biogas einen niedrigeren Heizwert als fossiles Erdgas aufweist (aufgrund eines CO2-Anteils von ca. 50%) und außerdem weitere chemische Bestandteile (vor allem Schwefelverbindungen) enthält, die Komponenten des Erdgastransportnetzes schädigen könnten. Nichts desto trotz kann die Einspeisung von Biogas in das Erdgasnetz aufgrund staatlich gegebener Anreize für die Produzenten wirtschaftlich sein. Biogas spielt bis heute aufgrund der geringen eingespeisten Volumina keine signifikante Rolle auf dem Erdgasmarkt. Für die Zukunft ist allerdings eine Verstärkung der Nutzung politisch gewollt, vor allem, um den Anstieg der Importabhängigkeit zu begrenzen. Vorteilhaft für Biogas als Rohstoff ist, dass die vorhandene Erdgas-Infrastruktur bedingungslos genutzt werden kann.

Mittelfristig besteht auch die Möglichkeit, dass Bioerdgas aus anderen Ländern nach Deutschland importiert wird. Hier ist z.B. an die Ukraine zu denken, die über große Agrarflächen verfügt. Bei einer weiteren Entwicklung und Kostenreduktion der Technologie “Bioerdgas” könnte das bestehende Ferngasleitungsnetz aus der Ukraine für den Export von Bioerdgas nach Westeuropa genutzt werden – insbesondere, wenn die Transportkapazitäten aufgrund geringerer Durchleitung russischen Erdgases nicht voll ausgeschöpft sind.